投資家必読の『会社四季報【2026年新春号】』が発売され、市場では次の成長を担う銘柄選びが本格化しています。本記事では、四季報の最新業績予想や企業コメントをもとに、中長期での成長性・業績の確度・テーマ性に注目し、2026年に向けて押さえておきたい注目銘柄10社を厳選しました。

インフレ環境の変化、金利動向、AI・半導体・内需回復といった市場テーマを踏まえ、初心者にも分かりやすく解説します。

「どの銘柄をチェックすべきか迷っている方」や「新春から投資戦略を立てたい方」は、ぜひ参考にしてください。

会社四季報【2026年新春号】で注目すべきポイントとは

会社四季報【2026年新春号】は、2026年以降の企業業績を占ううえで重要な情報が凝縮された一冊である。とくに注目すべきは、単なる足元の業績数値ではなく、「業績回復の確度」と「中長期の成長テーマ」が明確に示されている点だ。新春号では、各社の来期予想や事業環境の変化が反映されやすく、構造的な転換点にある企業を見極める材料となる。

今回の銘柄選定にあたっては、第一に四季報コメントにおける表現の変化を重視した。例えば、「回復基調」「採算改善」「受注増」といった文言は、業績底打ちからの転換を示唆する重要なサインである。数値だけでなく、文章表現のニュアンスを読み取ることが、四季報を活用するうえで欠かせない視点となる。

第二に、AI・半導体・DX・防衛・インフラ更新など、2026年に向けて持続性のある成長テーマに関連しているかを重視した。一時的な流行ではなく、社会構造の変化に根差したテーマを持つ企業は、多少の景気変動があっても業績を伸ばしやすい。

本記事では、こうした観点を踏まえつつ、知名度は高くないものの、業績回復や成長余地が期待できる上場企業を厳選した。短期的な値動きではなく、中長期視点での投資判断に役立つ情報として、注目銘柄10選を紹介していく。

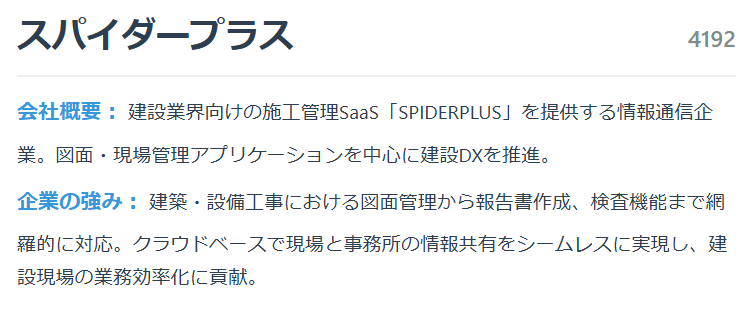

スパイダープラス(4192)

建設業界向けのDXツール「SPIDERPLUS」を提供するSaaS企業。紙中心だった現場管理をデジタル化し、施工管理や図面共有の効率化を実現している。建設業界は人手不足が深刻で、DX投資は構造的需要が見込まれる分野だ。足元では先行投資負担があるものの、導入社数の積み上がりによりストック収益の拡大が期待される。中長期で黒字化が視野に入れば、評価見直しの余地がある点が投資妙味といえる。

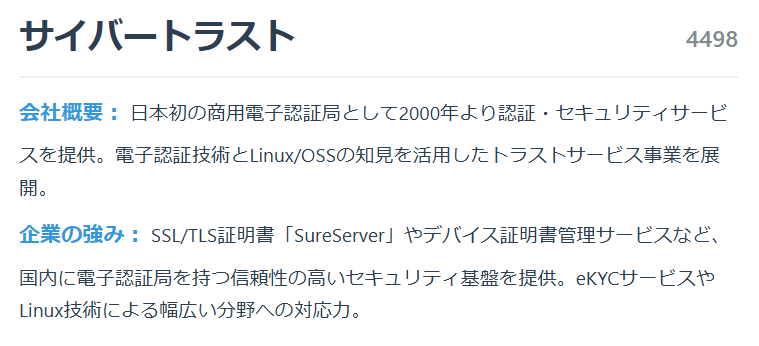

サイバートラスト(4498)

IoT機器やサーバー向けのセキュリティ認証、Linux関連サービスを手がける企業。IoTの普及に伴い、機器の安全性確保は不可欠となっており、同社の技術は社会インフラを支える役割を担う。派手さはないが、官公庁や法人向け中心の安定した顧客基盤が強みだ。ストック型収益比率が高く、景気変動に比較的強い点も評価できる。AI・IoT時代の縁の下の力持ちとして、堅実成長が期待される。

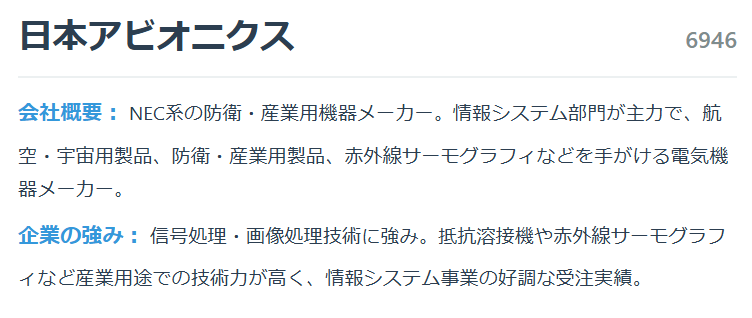

日本アビオニクス(6946)

防衛・宇宙・産業向けの電子機器を開発・製造する企業。特に赤外線技術やセンシング分野に強みを持つ。防衛費増額や安全保障意識の高まりを背景に、防衛関連需要は中長期で拡大が見込まれる。規模は小さいが、ニッチ分野で高い技術力を有しており、参入障壁は高い。受注状況次第で業績の振れ幅はあるものの、国策テーマと技術力を兼ね備えた点に投資妙味がある。

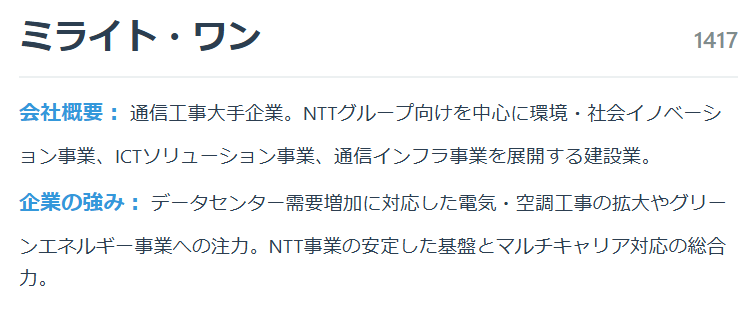

ミライト・ワン(1417)

通信インフラ工事を主力とする企業で、5Gやデータセンター関連工事、官公庁向け案件も手がける。通信インフラは社会に不可欠であり、安定した需要が見込まれる分野だ。派手な成長はないものの、堅実な受注と財務の安定性が特徴。今後はデジタル田園都市構想やインフラ更新需要の恩恵が期待される。株価がテーマ株として注目されにくい分、割安に放置されやすい点が中長期投資家にとって魅力となる。

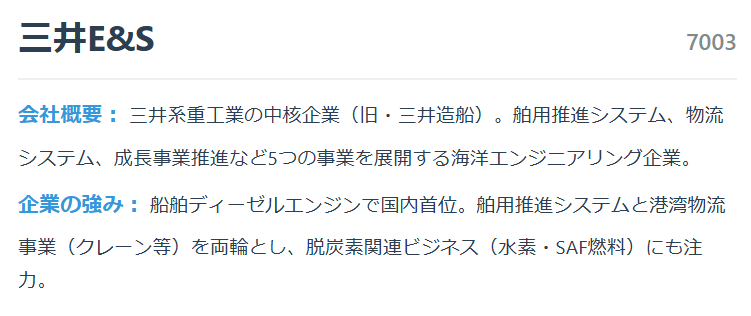

三井E&S(7003)

造船や港湾クレーン、エンジニアリング事業を展開する企業。構造改革を進め、収益性改善が進行している点が注目される。港湾物流は世界的な貿易量増加や自動化投資を背景に、一定の需要が見込まれる分野だ。過去の業績低迷から評価は低水準だが、事業の選択と集中が進めば利益体質への転換余地がある。再生ストーリーが進展すれば、株価の見直しが起こる可能性がある。

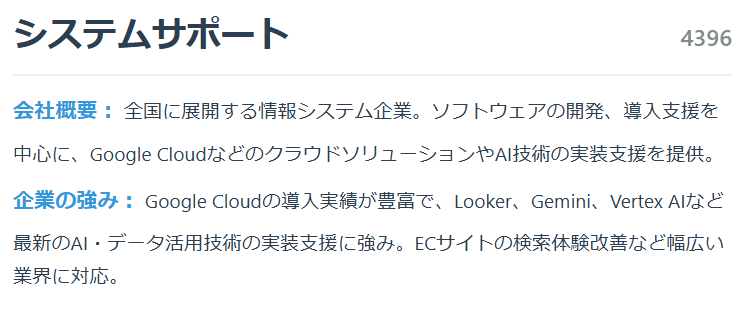

システムサポート(4396)

企業向けのクラウド導入支援やシステム開発を行うITサービス企業。特にAWS関連の支援実績が豊富で、DX需要の拡大を追い風としている。大手SIerほどの知名度はないが、堅実な成長と高い利益率が魅力だ。ストック型サービスの拡充により、業績の安定性も高まっている。IT投資が景気変動に左右されやすい点はあるものの、企業のDX化が不可逆であることを考えると、中長期での成長期待は大きい。

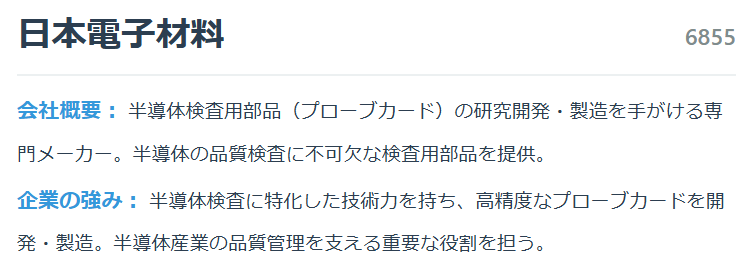

日本電子材料(6855)

半導体製造に不可欠なプローブカードを手がける企業。半導体市況の影響を受けやすいが、技術力の高さから国内外の主要半導体メーカーと取引実績を持つ。AIやデータセンター向け需要拡大により、先端半導体分野の投資は中長期で拡大が見込まれる。市況悪化時には株価が大きく調整しやすい一方、回復局面では業績レバレッジが効きやすい点が投資妙味といえる。

イトーキ(7972)

オフィス家具大手だが、近年はワークプレイス設計や空間ソリューションに注力している。働き方改革やオフィスの再設計需要を背景に、単なる家具販売から付加価値型ビジネスへ転換を進めている点が特徴だ。業績は安定感があり、財務体質の改善も進行中。成長株というよりは、内需回復と構造改革による着実な収益改善を狙う銘柄であり、ディフェンシブ寄りの投資妙味がある。

ダブル・スコープ(6619)

リチウムイオン電池向けセパレーターを製造する企業。EV市場の成長を背景に、中長期的な需要拡大が期待される分野に位置している。業績の振れ幅が大きく、株価変動も激しいが、それだけにテーマ性は強い。設備投資や量産体制の進捗が業績を左右するため、リスク管理は必要だが、EV普及という長期トレンドに乗ることができれば、大きなリターンを狙える銘柄といえる。

日本高純度化学(4973)

半導体や電子部品向けの高純度薬品を製造する化学メーカー。製造工程で不可欠な素材を提供しており、顧客との長期取引が多い点が特徴だ。派手な成長はないものの、高い技術力と品質管理により安定した利益を確保している。半導体産業の拡大は同社にとって追い風となり、堅実な業績成長が見込まれる。市場で注目されにくいが、安定性重視の中長期投資に適した銘柄である。

まとめ|業界別に見る会社四季報【2026年新春号】注目銘柄10選

本記事で紹介した会社四季報【2026年新春号】注目銘柄10社は、いずれも市場で大きく注目されている主役級銘柄ではないが、業界構造の変化や業績回復局面を背景に、評価の見直し余地を秘めた企業である点が共通している。

まず、DX・IT・クラウド関連では、スパイダープラス、サイバートラスト、システムサポートが該当する。人手不足や業務効率化という社会課題を背景に、企業のIT投資は中長期で継続が見込まれる分野であり、ストック型収益を持つ企業は安定した成長が期待できる。

次に、半導体・電子部品関連として、日本電子材料と日本高純度化学を挙げた。AIやデータセンター需要の拡大により、半導体産業は循環的でありながらも成長トレンドにある。装置や素材といった川上・川中分野は、市況回復時の業績レバレッジが大きい点が魅力だ。

防衛・インフラ・重工関連では、日本アビオニクス、ミライト・ワン、三井E&Sが該当する。防衛費増額やインフラ老朽化対策といった国策テーマは継続性が高く、景気に左右されにくい受注環境が強みとなる。派手さはないが、安定した収益基盤を評価したい分野である。

最後に、内需・構造改革関連として、イトーキとダブル・スコープを取り上げた。働き方改革やEV普及といった社会変化を背景に、事業転換や設備投資の成果が業績に反映される局面が期待される。業績の振れ幅はあるものの、長期テーマに沿った成長余地は大きい。

会社四季報は、企業の将来像を読み解くための「ヒント集」である。本記事で挙げた注目銘柄を起点に、業界動向や四季報コメントの変化を継続的に追うことで、2026年に向けた中長期投資戦略の精度を高めていきたい。

コメント