企業買収や事業再編が加速する中、TOB(株式公開買付)の対象となりやすい銘柄は、市場で大きな注目を集めています。特に、企業価値が割安な銘柄や、親会社との関係性が深い企業、MBO(経営陣による買収)の可能性を秘めた企業は、投資家にとって魅力的な“TOB期待株”として位置づけられます。

TOBが期待される銘柄の特徴とは?市場で注目される理由を解説

TOB(株式公開買付)が期待される銘柄には、いくつかの共通した特徴があります。まず挙げられるのが、親子上場の関係にある企業です。近年はガバナンス強化の潮流から、親会社が子会社を完全子会社化する動きが増えており、持株比率が高い企業やグループ内でシナジーを発揮できる企業はTOBの対象になりやすい傾向があります。

次に、企業価値(特にPBR)が割安に放置されている企業も狙われやすいタイプです。株価が純資産を大きく下回る状況は、投資ファンドにとって「割安で企業を買収できる」好機となるため、MBOや外部からのTOBが発生しやすくなります。不動産やブランド力など“隠れた資産価値”が大きい企業も同様に注目されます。

また、業績が伸び悩んでいるものの、事業のポテンシャルが高い企業も買収のターゲットになります。単独では改革が難しい企業でも、大手企業や投資ファンドが経営資源を投入することで再成長が見込めるケースは多く、買収後の再編メリットが明確なほどTOBの可能性は高まります。

さらに、浮動株比率が低い企業(大株主の比率が高い企業)は、買付提案が成立しやすい点も重要です。大株主が合意すればTOBがスムーズに進むため、買収側にとって“実現のハードルが低い銘柄”として評価されます。

① ケイブ(3760)

ケイブはソーシャルゲームやシューティングゲームで知られる中堅ゲームメーカーで、近年は事業構造の転換期にあります。スマホゲーム市場の成熟化により開発リスクが高まっている一方で、既存IPの評価は高く、外部資本との連携や他社による買収余地が大きい企業として注目されます。時価総額も小さめで買収コストが抑えられるため、ゲーム関連のIPを強化したい企業や中国系ゲーム企業が買収ターゲットとする可能性が語られることもあります。株価は変動が激しいものの、業績に比べ割安となる局面が多く、TOB思惑が浮上したときの値幅が大きい点に投資妙味があります。

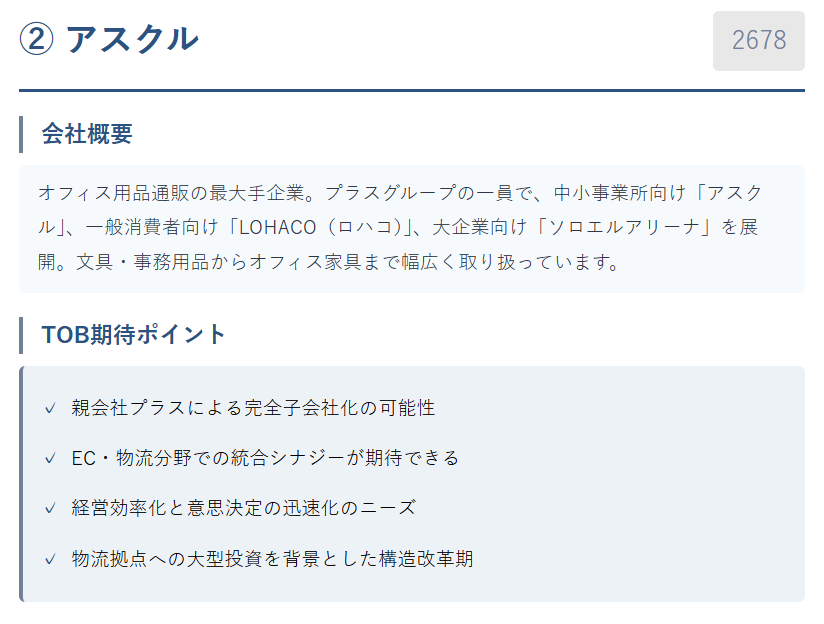

② アスクル(2678)

アスクルは法人向けのオフィス用品通販で高いシェアを持ち、近年は物流網の強化やLOHACO事業で個人向けの成長も図っています。筆頭株主のヤフー(Zホールディングス)が持つEC事業との連携強化余地があり、過去にも資本関係を巡る対立や協議が行われてきたことで、完全子会社化の思惑が定期的に浮上する銘柄です。事業構造は安定しておりキャッシュフローも良好で、親会社による100%化メリットは大きいとされます。株価は業績に対し割安水準になることが多く、再編報道や買付提案が材料になりやすい点が投資妙味となっています。

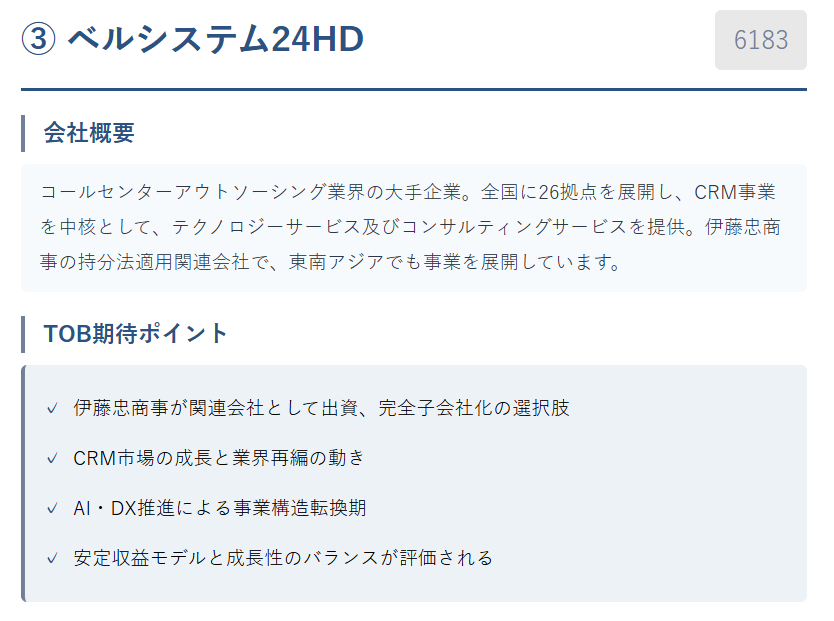

③ ベルシステム24ホールディングス(6183)

ベルシステム24は国内最大級のコールセンター運営会社で、BPO領域で安定した収益基盤を持つ企業です。筆頭株主である伊藤忠商事が高い持分比率を維持しており、グループ内に完全統合することで事業効率化や海外展開の強化につながる可能性が取り沙汰されています。安定収益型のビジネスでキャッシュフローも強固であるため、MBOや完全子会社化の対象として評価されやすい点は注目に値します。業績は底堅く、景気変動に左右されにくい収益構造からも、TOB思惑が浮上した際の株価上昇余地に投資妙味があります。

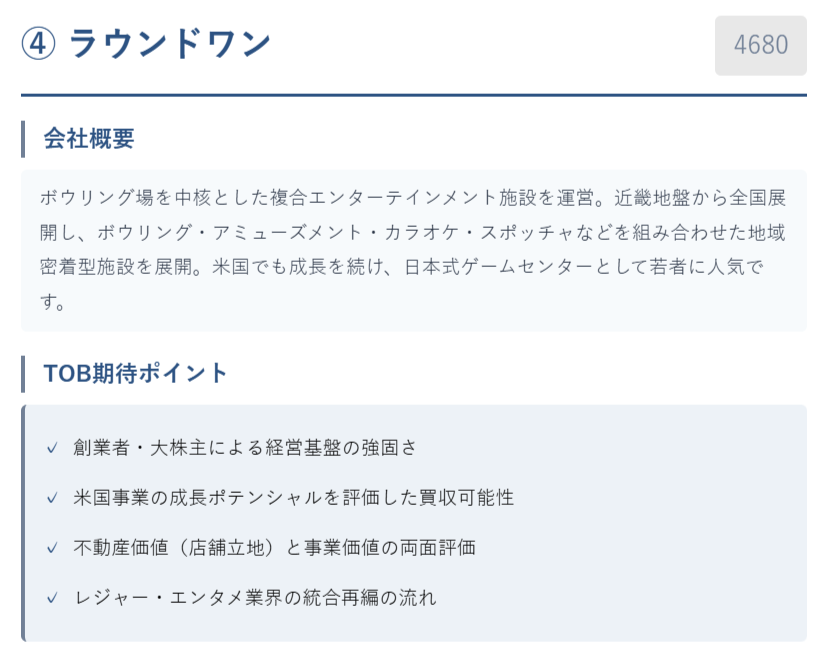

④ ラウンドワン(4680)

ラウンドワンはボウリング・アミューズメント施設を全国展開する企業で、北米展開も積極的に進めています。消費回復で業績は改善傾向にありますが、一方で設備投資負担の大きさや競合環境の厳しさから、安定株主によるテコ入れや非上場化による再編の可能性が取り上げられる銘柄です。エンタメ業界の統合圧力が高まる中で、同業他社や投資ファンドの買収対象となるシナリオが存在します。株価純資産倍率(PBR)が低い水準で推移することが多く、買収されやすい条件が揃っている点が投資妙味となります。

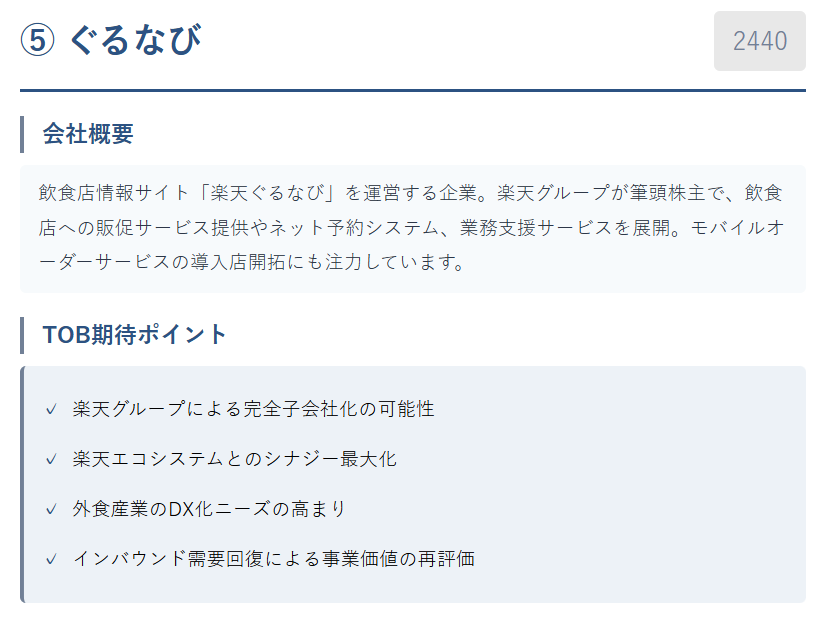

⑤ ぐるなび(2440)

ぐるなびは飲食店向けの集客支援プラットフォームを運営しており、コロナ後の市場変化で競争環境が大きく変わった企業です。筆頭株主の楽天グループとの連携強化やシステム統合の話題が過去から継続的にあり、EC・ポイント事業とのシナジーから完全子会社化の思惑も定期的に浮上します。単独での競争力維持が難しい局面が続いているため、再編シナリオが描きやすい点が特徴です。PBRも低位にあり、負債が比較的軽いためTOBの採算性も高く、ニュースひとつで株価が大きく動く可能性が高い銘柄といえます。

⑥ コロワイド(7616)

コロワイドは「牛角」「かっぱ寿司」など外食チェーンを手掛ける持株会社で、過去に複数の企業を買収してきた積極的な再編プレイヤーです。一方で、不採算ブランドの整理やグループ統合を進める局面にあり、MBOや外部資本による統合シナリオが語られることもあります。外食産業は規模のメリットが大きいため、同業との統合や事業再生を目的としたTOBが発生しやすい領域です。PBRも低めで、資産価値に対して株価が割安に放置されやすいため、再編報道が出たときの株価急騰余地は大きく、投資妙味があります。

⑦ アシックス商事(9814)

アシックス商事は靴の総合販売会社で、親会社アシックスが株式を保有する関係会社です。シューズ市場の構造変化や物流改革の必要性が高まる中、ブランド統合・業務効率化の観点で完全子会社化が定期的に話題になります。企業規模が比較的小さく、買収コストが低いこともTOB候補として評価されやすい背景です。株価は業績に比して割安に放置されがちで、浮動株も少ないため、親会社が戦略的判断をすれば買付が成立しやすい点が魅力です。親子上場解消の潮流も追い風となり、投資妙味は十分にあります。

⑧ アルペン(3028)

アルペンはスポーツ用品の専門店チェーンで、最新施設「アルペンアウトドアーズ」なども展開しつつ再成長を図る企業です。創業家の影響力が強く、経営の方向性を明確にするためのMBO(経営陣による買収)が話題に上がることがあります。また、スポーツ小売市場は統合メリットが大きく、外部資本による買収対象になりやすい業界です。豊富な不動産資産を持つことから実質的に割安と見られる局面が多く、企業価値の再評価やTOBが発生した場合の上昇余地は大きいと考えられます。

⑨ ソースネクスト(4344)

ソースネクストはソフトウェアや翻訳機「POCKETALK」で知られるIT企業で、固定費の重さが課題となり収益構造の改善が求められています。市場では、外資系IT企業や投資ファンドによる買収シナリオが語られることがある銘柄です。海外展開余地が大きいため、戦略投資家にとって価値の高い案件となりやすく、TOB思惑が浮上すると株価が跳ねやすい性質があります。時価総額が比較的小さいため買収コストが安く、実行の現実味が高いのも投資妙味です。

⑩ タカラトミー(7867)

タカラトミーは玩具大手で、「トミカ」「プラレール」「デュエルマスターズ」など人気ブランドを多数保有しています。IP資産が極めて強く、海外メーカーやメディア企業とのシナジーが大きいことから、戦略的買収の対象として定期的に注目される銘柄です。事業は安定しているものの、業界全体が成熟化しているため、他社との連携強化や非上場化による構造改革の噂が出やすい傾向があります。豊富なブランド資産に比して株価が割安な局面が多く、TOB期待によるリターンを狙える点が魅力です。

まとめ|業界別に見えるTOB期待株の傾向と再編の行方

TOBが期待される日本株10社を見てきたが、業界ごとにその特徴と理由には明確な傾向がある。まず、IT・ゲーム関連(ケイブ、ソースネクスト)は時価総額が小さく、事業の伸びしろやIP価値が高いことから、外部資本の参入によって経営効率を改善しやすい点が買収対象として注目される理由である。

次に、小売・サービス業(ラウンドワン、アルペン、アシックス商事)は、国内市場が成熟化し統合メリットが大きい業界だ。親会社による完全子会社化やファンドによる再編シナリオが描きやすく、PBRが低水準の企業も多いため、TOBが成立しやすい土壌がある。

さらに、外食・生活サービス(コロワイド、ぐるなび)では、コロナ以降の構造変化を背景に、経営再建や統合によるスケールメリットが求められている。親会社やプラットフォーマーとの連携強化により、非上場化やグループ再編が合理的選択肢となり得る。

一方で、BPO・物流(ベルシステム24、アスクル)のように安定収益を持つ企業は、大株主による完全支配の方が事業効率が高まるケースが多く、戦略的なTOBが起こりやすいジャンルといえる。

総じて、割安な株価、親子上場、事業シナジーの大きさ、時価総額の小ささなど、複数の条件が重なるほどTOBの可能性は高まる。再編が加速する日本市場では、こうした“買われやすい企業”を押さえておくだけで投資判断の幅は大きく広がるだろう。今後も企業価値の見直しが進む中で、TOB関連銘柄は引き続き注目すべき領域となる。

コメント