アニメ・ゲーム・マンガなどの“IP(知的財産)コンテンツ”は、国内外で市場規模が拡大し続けています。特に日本企業は、キャラクターやストーリーといった強力なIPを武器に、映像化・グッズ・海外展開など多角的なビジネスを展開することで収益性を高めています。本記事では、注目すべきIPコンテンツ関連の日本株10銘柄を厳選。市場トレンド、企業の強み、成長性、投資ポイントまで、投資初心者でもわかりやすく解説します。「今後伸びるIP関連企業を知りたい」「エンタメ市場の成長を取り込みたい」という方は、ぜひ参考にしてください。

IPコンテンツ市場が注目される理由|日本IP産業の拡大と投資メリット

アニメ・ゲーム・キャラクターなどを中心とした“IPコンテンツ市場”は、世界的に需要が拡大している分野であり、日本企業が最も強みを発揮しやすい産業の一つである。日本のIPは、長年にわたり培われてきた独自のストーリー性やキャラクターデザインが高く評価され、海外向けの配信プラットフォームや映画化、テーマパーク、グッズ販売など、多層的なビジネス展開へとつながっている。

投資面で注目される理由は、「IPそのものが資産として価値を持つ」点にある。人気作品が生まれれば、ゲーム化・アニメ化・実写化・イベント化・商品化と、次々に収益機会が派生するため、企業の利益成長が急速に拡大する可能性がある。また、デジタル配信やサブスクの普及によって、物理メディアに依存しないビジネスモデルが浸透しており、利益率の改善や安定的な収益確保にもつながっている。

さらに、IP産業は景気変動の影響を受けにくい“ディフェンシブ性”を持っており、世界的なファンコミュニティの存在が長期的な収益基盤を形成する。こうした背景から、IPコンテンツ関連銘柄は中長期での成長期待が高く、今後の日本市場をけん引するテーマ株として大いに注目されている。

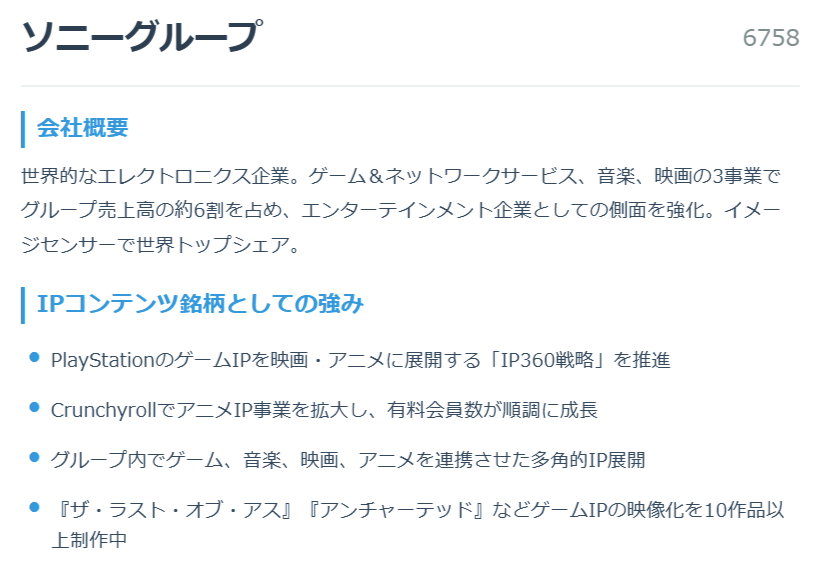

ソニーグループ(6758)

ソニーグループは、ゲーム(PlayStation)、音楽、映画・映像、アニメ配信など多岐にわたるエンターテインメントIP(知的財産)ビジネスを展開しており、グローバル規模で「強力なIPを活かす」体制が整っています。投資妙味としては、成長市場であるアニメ・ゲーム・音楽という重層的なIP領域を持っており、デジタル配信/グローバル化による収益拡大余地が大きい点が魅力です。さらに、物理的な輸出・関税の影響を受けにくいデジタルIPであるため、外部環境(例えば貿易摩擦)に強いというテーマ性もあります。市場期待が大きく、成熟企業ながらも成長路線が描きやすい銘柄です。

・PlayStationのゲームIPを映画・アニメに展開する「IP360戦略」を推進

・CrunchyrollでアニメIP事業を拡大し、有料会員数が順調に成長

・グループ内でゲーム、音楽、映画、アニメを連携させた多角的IP展開

・『ザ・ラスト・オブ・アス』『アンチャーテッド』などゲームIPの映像化を10作品以上制作中

任天堂(7974)

任天堂は「スーパーマリオ」「ゼルダの伝説」など世界的IPを数多く保有し、ゲームハード・ソフト・テーマパーク・映画展開といったメディアミックス戦略を進めています。投資妙味は、既存IPの安定収益に加えて、映画化やリアル体験施設(テーマパーク)展開など波及効果の高い新たな収益源が期待できる点です。また、海外市場でのプレゼンスが強く、ゲーム・映像配信などデジタル化の恩恵を受けやすい構造です。成熟した企業でありながら、IPの浸透度をさらに深める余地があるため、中長期的な“安心+成長”のバランスが取れた銘柄と言えます。

・「任天堂IPに触れる人口の拡大」を基本戦略に据えた多角的展開

・USJの「スーパー・ニンテンドー・ワールド」でリアル体験を提供

・映画『ザ・スーパーマリオブラザーズ・ムービー』が世界的大ヒット

・モバイル、テーマパーク、公式ストアなどゲーム以外の接点を拡大

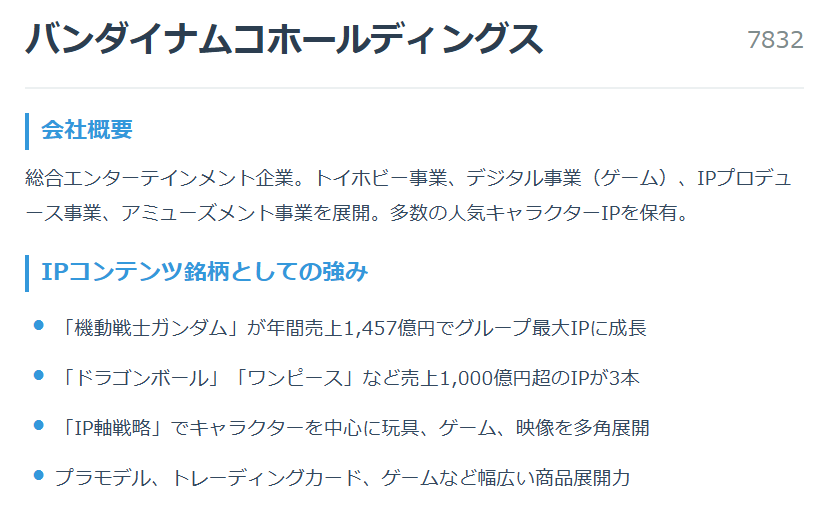

バンダイナムコホールディングス(7832)

バンダイナムコHDは、玩具・ゲーム・アミューズメント施設・映像・音楽などを包括する総合エンタメ企業で、「IP軸戦略」によって年間500以上のIP展開を行っています。投資妙味としては、玩具というリアルグッズ事業+ゲーム等のデジタル事業+IPプロデュースという「三位一体の収益構造」がある点が挙げられます。好調な国内外展開に加え、新規IP育成の余地もあり、成長ドライバーが多岐にわたる点が魅力です。一方で、玩具景気やアミューズメント施設の動向に左右されやすい側面もあるため、適切な見極めが必要です。

・「機動戦士ガンダム」が年間売上1,457億円でグループ最大IPに成長

・「ドラゴンボール」「ワンピース」など売上1,000億円超のIPが3本

・「IP軸戦略」でキャラクターを中心に玩具、ゲーム、映像を多角展開

・プラモデル、トレーディングカード、ゲームなど幅広い商品展開力

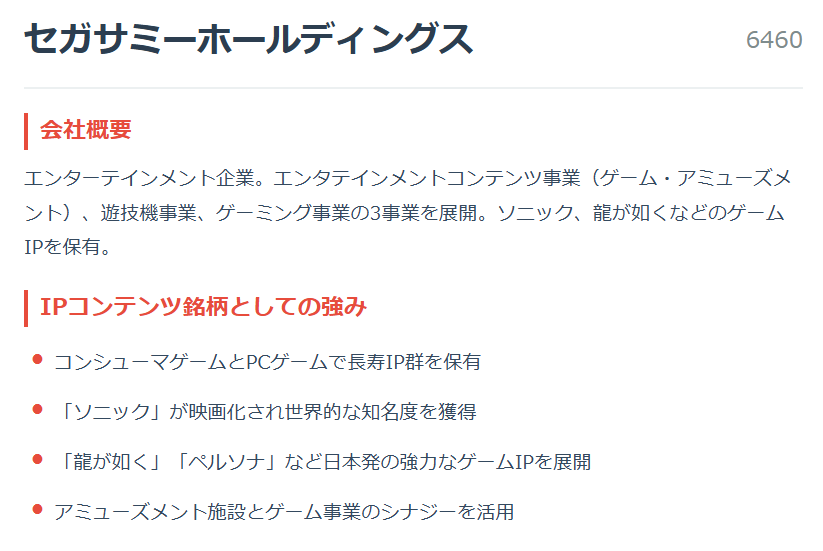

セガサミーホールディングス(6460)

セガサミーHDは、「ソニック」「ペルソナ」「龍が如く」「北斗の拳」など有力IPを保有し、自社IPだけでなく買収によるIP強化も進めています。投資妙味としては、ゲーム・映像化・イベント化といったメディアミックスを自社で推進できる点、そして海外ヒット作の実績がある点です。ゲーム市場の成長とともにIP価値が上昇する構造であるため、成長トレンドを捉えやすい銘柄です。ただし、ゲーム開発費の高騰やヒット作の不確実性には留意が必要です。

・コンシューマゲームとPCゲームで長寿IP群を保有

・「ソニック」が映画化され世界的な知名度を獲得

・「龍が如く」「ペルソナ」など日本発の強力なゲームIPを展開

・アミューズメント施設とゲーム事業のシナジーを活用

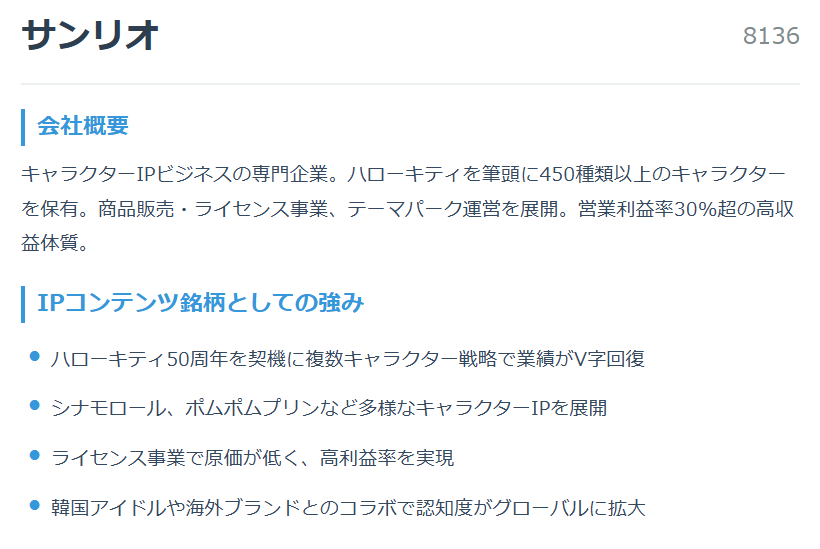

サンリオ(8136)

サンリオは「ハローキティ」等450種類以上のキャラクターIPを有し、130以上の国と地域でライセンス展開を行っています。投資妙味としては、キャラクターIPの“長寿性”とグッズ・ライセンス・テーマパークといった収益モデルの多様化が挙げられます。成熟市場ではあるものの、海外展開やライセンス事業の拡大というテーマで成長機会が残っており、安定性+成長期待を併せ持つ合理的な選択肢です。

・ハローキティ50周年を契機に複数キャラクター戦略で業績がV字回復

・シナモロール、ポムポムプリンなど多様なキャラクターIPを展開

・ライセンス事業で原価が低く、高利益率を実現

・韓国アイドルや海外ブランドとのコラボで認知度がグローバルに拡大

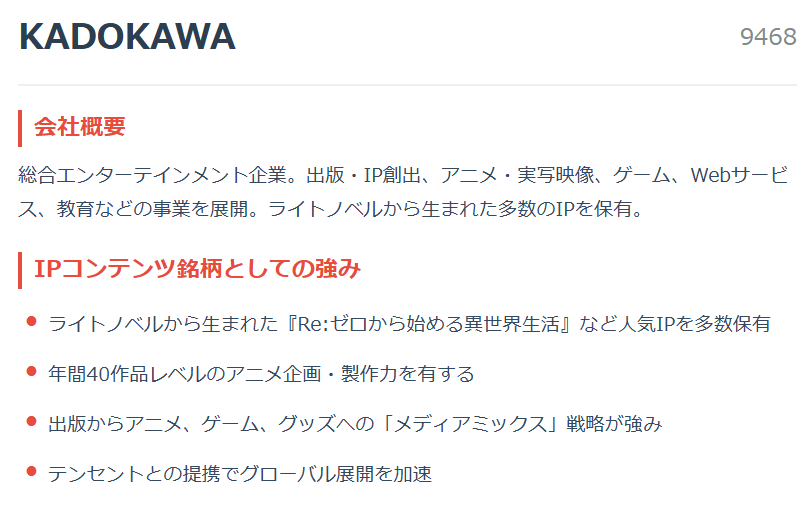

KADOKAWA(9468)

KADOKAWAは、出版(文芸・コミック・ライトノベル)を起点に、アニメ化・映画化・ゲーム化・配信といったメディアミックスをグローバルに展開するIP創出・運営企業です。投資妙味としては、作品数・ジャンルの幅が広い“源泉IP”を持っており、ヒット作品から派生する二次・三次展開(アニメ→ゲーム→グッズ→配信)が期待できる点です。また、出版分野が安定収益を生む土台となりつつ、新規メディア展開の波に乗れる点が魅力です。ただし、出版市場の構造変化やデジタル化対応のスピードには注意が必要です。

・ライトノベルから生まれた『Re:ゼロから始める異世界生活』など人気IPを多数保有

・年間40作品レベルのアニメ企画・製作力を有する

・出版からアニメ、ゲーム、グッズへの「メディアミックス」戦略が強み

・テンセントとの提携でグローバル展開を加速

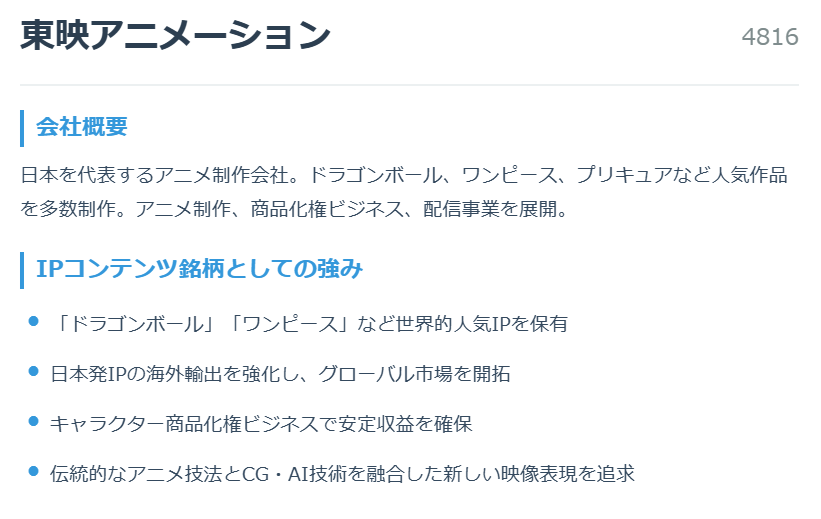

東映アニメーション(4816)

東映アニメーションは「ワンピース」「ドラゴンボール」「プリキュア」などの強力IPを保有し、アニメ制作・版権事業・商品化・配信という複数収益源を持つアニメ会社です。投資妙味としては、IPホルダーとして“制作からライセンスまで”を自社で掌握する構造を持ち、グローバル展開・M&Aによるインオーガニック成長を掲げている点が期待できます。アニメ市場の海外化とともに成長が見込まれるため、中長期の視点で伸びしろがある銘柄と言えます。

・「ドラゴンボール」「ワンピース」など世界的人気IPを保有

・日本発IPの海外輸出を強化し、グローバル市場を開拓

・キャラクター商品化権ビジネスで安定収益を確保

・伝統的なアニメ技法とCG・AI技術を融合した新しい映像表現を追求

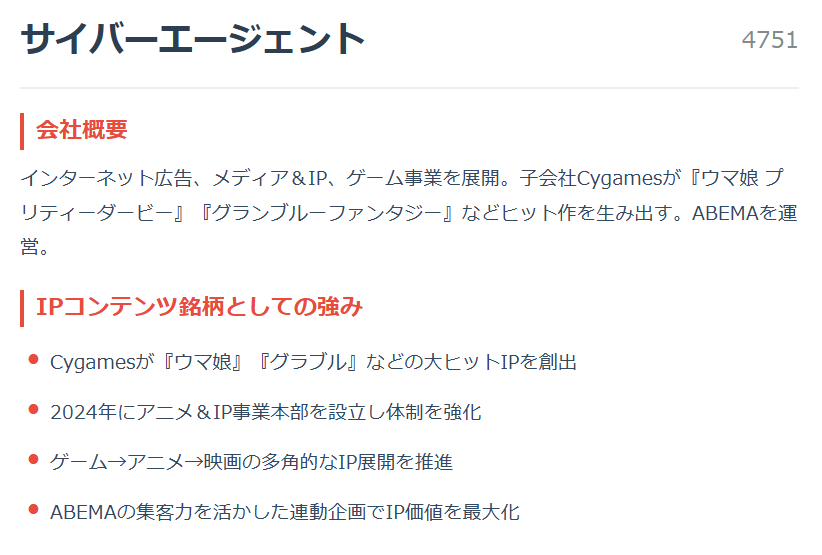

サイバーエージェント(4751)

サイバーエージェントは、動画配信プラットフォーム「ABEMA」や、アニメ・ゲーム・ライブ配信等のIP・コンテンツ事業に注力しています。投資妙味としては、デジタルネイティブなコンテンツ展開を得意とし、若年層向けのトレンドを捉えている点が強みです。ゲーム・ライブ・配信のクロスプラットフォーム展開で収益機会が多様化しており、成長性が高いとみられます。ただし、競争激化・広告収入の変動には注意が必要です。

・Cygamesが『ウマ娘』『グラブル』などの大ヒットIPを創出

・2024年にアニメ&IP事業本部を設立し体制を強化

・ゲーム→アニメ→映画の多角的なIP展開を推進

・ABEMAの集客力を活かした連動企画でIP価値を最大化

ディー・エヌ・エー(2432)

ディー・エヌ・エー(DeNA)は、スマホゲームやアプリゲームを中心にIP展開を行っており、人気IPを活用したゲーム化・海外展開にも取り組んでいます。投資妙味としては、コンテンツのモバイル化・デジタル配信化という流れに適応できており、国内外のスマホゲーム市場の成長恩恵を受けやすい構造です。加えて、IP拡大やコラボレーション展開による収益上乗せの余地もあります。ただし、ゲームのヒットに業績が左右されやすいため、ヒット作の創出力を注視する必要があります。

・『Pokémon Trading Card Game Pocket』が大ヒットし業績急回復

・任天堂との資本業務提携でポケモンIPを活用

・Cygamesに24%出資し、強力なゲームIPへアクセス

・モバイルゲームプラットフォームMobageで培った運営ノウハウ

ネクソン(3659)

ネクソンは、オンラインゲームを主体にIPを活用した展開を行い、ゲームからアニメ化・商品化・ライセンスビジネスへと収益源を広げつつあります。投資妙味としては、ゲーム業界のグローバル化・デジタル化の波を捉えており、IPを軸としたマルチ展開が可能である点が魅力です。また、デジタル配信に強く、物理的な障壁が少ないため成長余地があります。ただし、為替・海外市場の競争・新作ヒットの持続性というリスクも想定しておく必要があります。

・『メイプルストーリー』『アラド戦記』など20年以上続く長寿IPを保有

・中国で配信した『アラド戦記モバイル』が初月収益3億ドル超の大ヒット

・IP成長戦略で主要IPを新プラットフォーム・地域に展開(垂直成長)

・ハイパーローカライゼーションで各地域の文化に合わせたコンテンツ展開

まとめ|日本のIPコンテンツ企業は多層的な成長機会を持つ有望テーマ株

日本のIPコンテンツ関連企業は、アニメ・ゲーム・キャラクター・出版といった幅広い領域で世界市場をリードしている。今回紹介した10社を業種別に整理すると、以下のように特徴と強みが明確になる。

● ゲーム・総合エンタメ(ソニーG、任天堂、バンダイナムコ、セガサミー、ネクソン)

世界的な需要拡大を背景に、デジタル配信・ライブサービス・映画化など複数の収益源を持ち、安定成長と高収益を両立しやすい。

● アニメ・映像制作(東映アニメーション、KADOKAWA)

源泉IPの価値が高く、ライセンス事業やメディアミックス展開を通じて中長期的に利益が積み上がるビジネスモデルが魅力。

● キャラクター・ライセンス(サンリオ)

国境を越えて愛されるキャラクターIPは景気変動に強く、グッズ・テーマパーク・コラボ展開など長期収益基盤を持つ。

● デジタルプラットフォーム・ゲーム運営(サイバーエージェント、DeNA)

トレンドを捉えたコンテンツ展開と配信ビジネスの強さがあり、モバイル市場や動画市場の成長を直接取り込める。

これらの企業群は、いずれも「IPという資産」を核に、映画、音楽、ゲーム、グッズ、テーマパークなど複数の市場で収益を生む“多層的なビジネス構造”を持つことが共通点だ。デジタル配信の普及とグローバル化が進む現在、IPの価値はますます高まり、長期的な投資テーマとして非常に魅力的である。日本の強みであるIP産業は、今後も成長ドライバーとして大きな存在感を放ち続けるだろう。

コメント