東京証券取引所による市場改革、そしてTOPIX(東証株価指数)の算出ルール見直しが、日本株市場に新たな波を起こしています。

特に注目されているのが、

「低PBR企業への改善要請」

「浮動株比率の厳格化」

「資本効率重視の経営改革」

これらの動きは単なる制度変更ではなく、企業のガバナンス強化や株主還元の拡大を促す構造改革とも言えるでしょう。

本記事では、TOPIX改革の背景と投資家への影響をわかりやすく整理したうえで、恩恵が期待される日本国内の注目銘柄10選を厳選してご紹介します。

「なぜこの銘柄が動くのか?」

「中長期テーマになり得るのか?」

政策テーマ投資の視点から、今後の投資戦略まで丁寧に解説していきます。

TOPIX改革とは?東証の市場再編と低PBR改善要請の本質

2022年4月、東京証券取引所は市場区分を「プライム・スタンダード・グロース」の3区分へと再編しました。これは単なる名称変更ではなく、日本企業の「資本効率」と「企業価値」を本格的に問い直す改革の出発点でした。

その象徴が、2023年に示された「PBR1倍割れ企業への改善要請」です。PBR(株価純資産倍率)が1倍を下回る状態は、市場から「解散価値以下」と評価されていることを意味します。東証は企業に対し、資本コストや株価を意識した経営を求め、具体的な改善策の開示を要請しました。

さらに重要なのが、TOPIX(東証株価指数)の見直しです。TOPIXは、日本株を代表する指数として国内外の機関投資家がベンチマークに採用しています。現在進められている段階的な構成銘柄の適正化では、「流通株式時価総額」や「浮動株比率」が重視され、実質的に市場との対話を重ねる企業が評価されやすい仕組みへと移行しています。

つまりTOPIX改革の本質は、「形式的な上場維持」から「投資対象として選ばれる企業」への転換にあります。

この流れの中で注目されているのが、以下の3タイプの銘柄です。

・PBR1倍割れからの改善期待銘柄

・自社株買い・増配を積極化する株主還元強化銘柄

・政策保有株の縮減など資本効率を高める改革銘柄

特に海外投資家はROE(自己資本利益率)やフリーキャッシュフロー創出力を重視する傾向が強く、改革の進捗が株価に直結しやすい局面にあります。

TOPIX改革は一過性のテーマではありません。指数に連動するパッシブ資金は巨額であり、構成比率の変化や採用・除外は需給インパクトを生みます。そのため、「指数ルールの変化=資金の流れの変化」と捉えることが重要です。

本記事では、こうした制度変更の背景を踏まえ、実際に恩恵を受けやすいTOPIX改革関連銘柄を具体的に解説していきます。

市場構造が変わるとき、評価軸も変わる――。

その転換点にある日本株の本質を、丁寧に読み解いていきましょう。

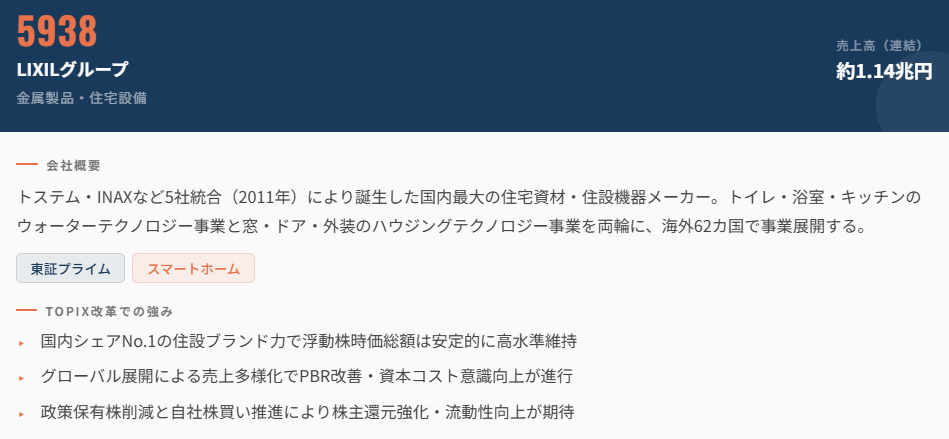

LIXILグループ(5938)

住宅設備機器大手。PBRが1倍近傍にあり割安感が強く、企業価値向上の取り組みとして経営体質強化や海外事業整理を進めている点が注目される。高配当や収益改善への期待があり、低PBR改善テーマ株として投資妙味のある銘柄として取り上げられることが多い。

・国内シェアNo.1の住設ブランド力で浮動株時価総額は安定的に高水準維持

・グローバル展開による売上多様化でPBR改善・資本コスト意識向上が進行

・政策保有株削減と自社株買い推進により株主還元強化・流動性向上が期待

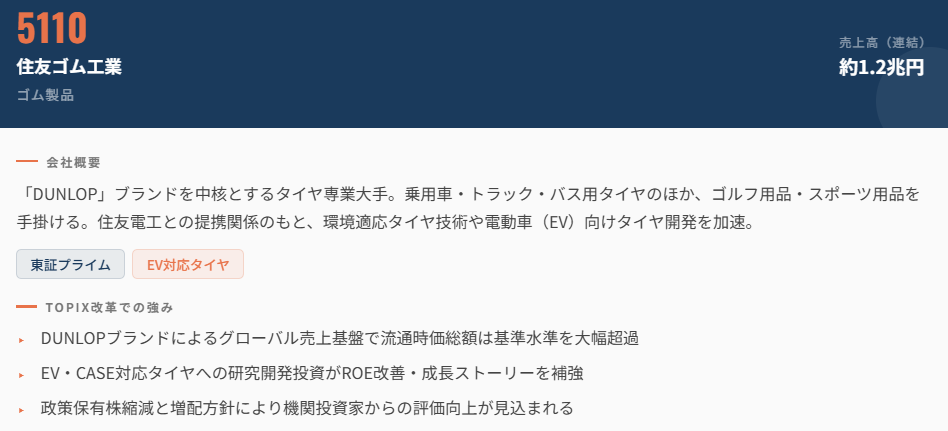

住友ゴム工業(5110)

タイヤ・ゴム製品大手。PBR1倍割れ銘柄の一つとして割安感が強く、増益・配当利回り改善への期待が株価を下支え。グローバルタイヤ需要の底堅さに加え、企業統治改革でROE重視経営が進む中、株主還元拡大が投資テーマとして浮上している。

・DUNLOPブランドによるグローバル売上基盤で流通時価総額は基準水準を大幅超過

・EV・CASE対応タイヤへの研究開発投資がROE改善・成長ストーリーを補強

・政策保有株縮減と増配方針により機関投資家からの評価向上が見込まれる

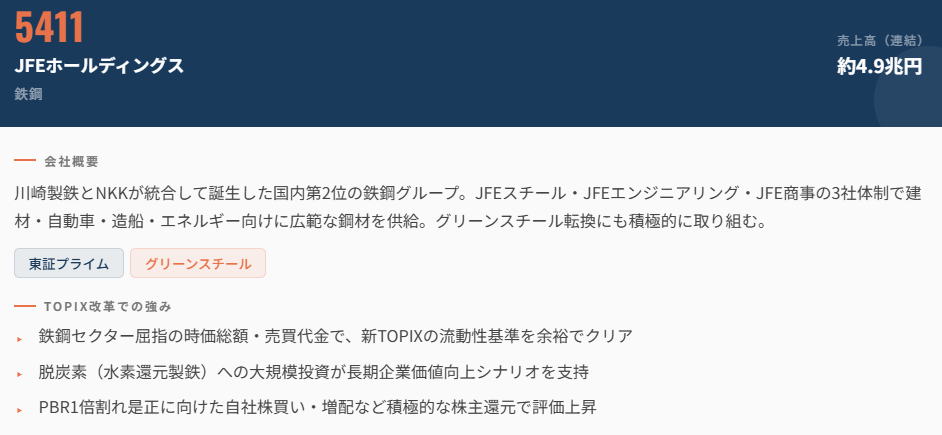

JFEホールディングス(5411)

鉄鋼・エンジニアリングの大手。セクター全体で低PBR圏にあり資本効率改善が期待されている。鉄鋼業は景気敏感だが、構造改革・コスト削減・高付加価値製品比率向上が進めばバリュエーション改善余地がある。TOPIX改革の目線でも構造改革株として注目される。

・鉄鋼セクター屈指の時価総額・売買代金で、新TOPIXの流動性基準を余裕でクリア

・脱炭素(水素還元製鉄)への大規模投資が長期企業価値向上シナリオを支持

・PBR1倍割れ是正に向けた自社株買い・増配など積極的な株主還元で評価上昇

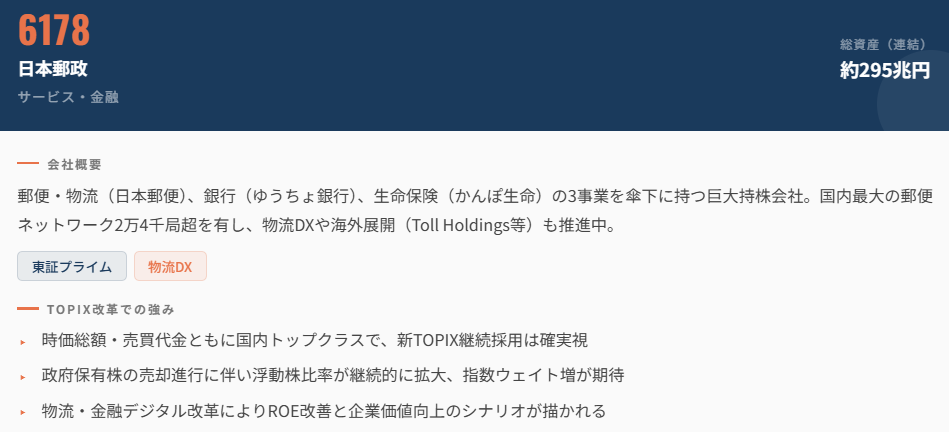

日本郵政(6178)

郵便・物流・金融持株会社。PBRが低く、規制緩和・資産の見える化(不動産や持分利益評価の見直し)が進む可能性。株主利回り改善や金融子会社の収益成長も投資テーマ。政策的にも国内インフラ株として議論されやすい。

・時価総額・売買代金ともに国内トップクラスで、新TOPIX継続採用は確実視

政府保有株の売却進行に伴い浮動株比率が継続的に拡大、指数ウェイト増が期待

物流・金融デジタル改革によりROE改善と企業価値向上のシナリオが描かれる

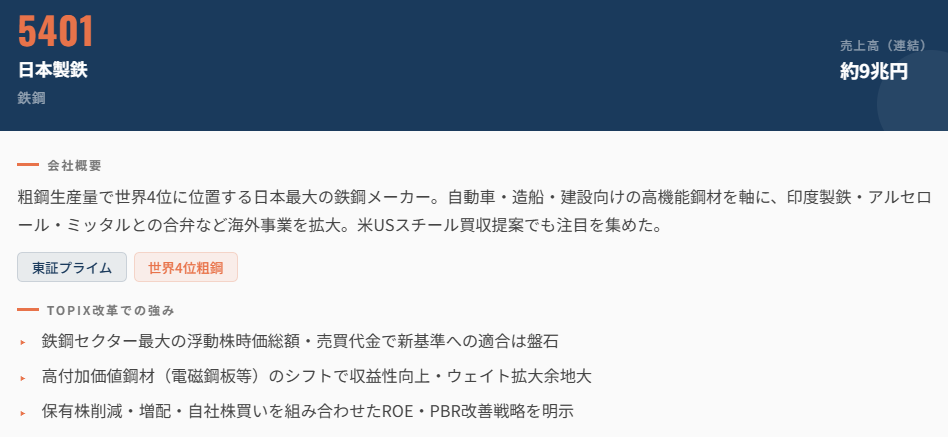

日本製鉄(5401)

国内最大手鉄鋼メーカー。製造・インフラ需要の回復局面で収益改善が期待され、低PBRからの評価改善余地が大きい。企業統治改革が進む中、設備投資の効率化や株主還元策が投資家の注目点となっている。

・鉄鋼セクター最大の浮動株時価総額・売買代金で新基準への適合は盤石

・高付加価値鋼材(電磁鋼板等)のシフトで収益性向上・ウェイト拡大余地大

・保有株削減・増配・自社株買いを組み合わせたROE・PBR改善戦略を明示

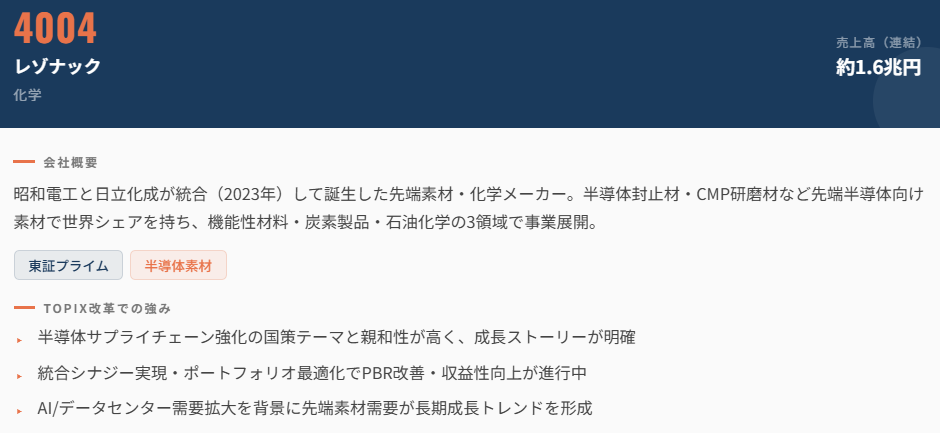

レゾナック(4004)

化学・素材分野で幅広い製品群を持つ老舗企業。素材需要やエネルギー価格環境に敏感だが、中長期で高付加価値素材へシフトする戦略が評価される可能性がある。企業価値向上を狙うテーマ株として、改革下での資本効率改善の余地に注目。

・半導体サプライチェーン強化の国策テーマと親和性が高く、成長ストーリーが明確

・統合シナジー実現・ポートフォリオ最適化でPBR改善・収益性向上が進行中

・AI/データセンター需要拡大を背景に先端素材需要が長期成長トレンドを形成

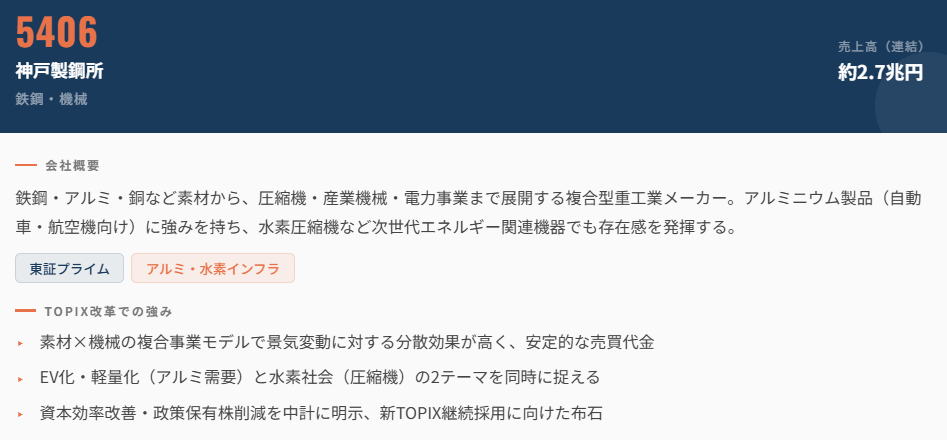

神戸製鋼所(5406)

神戸製鋼所は国内大手鉄鋼メーカーで、高炉を中心とした鉄鋼事業に加え、アルミ・銅などの非鉄金属、建機・エンジニアリング事業も展開する複合素材企業です。自動車向け素材や高付加価値製品の供給力も強みで、東証プライム市場やJPX-日経400など資本効率・投資家評価を重視した指数にも採用されています。近年はPBRが1倍を下回る低い水準にあり、株主還元の拡大や資本効率改善の取り組みが投資テーマとして注目されやすい状況です。配当利回りも比較的高めで、中長期の企業価値向上シナリオを探る投資家から物色されるケースがあります。資本効率の改善や構造改革が進めば、TOPIX改革の流れでバリュエーション改善余地が期待される銘柄の一角です。

・素材×機械の複合事業モデルで景気変動に対する分散効果が高く、安定的な売買代金

・EV化・軽量化(アルミ需要)と水素社会(圧縮機)の2テーマを同時に捉える

・資本効率改善・政策保有株削減を中計に明示、新TOPIX継続採用に向けた布石

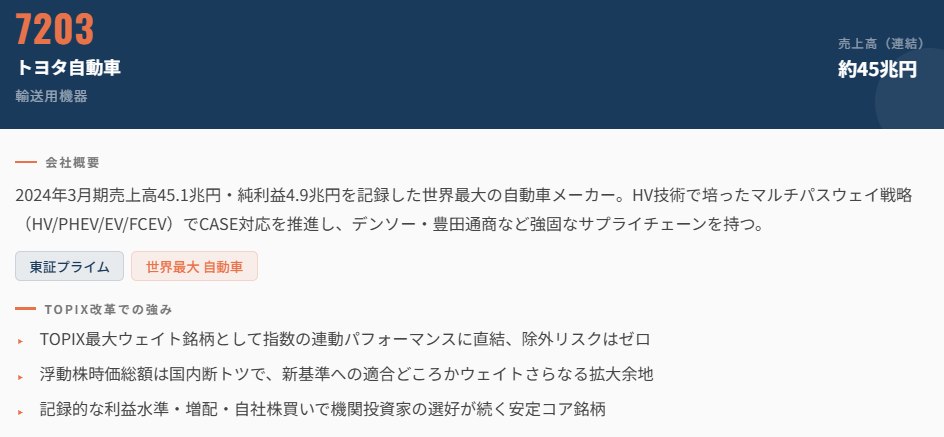

トヨタ自動車(7203)

世界最大級の自動車メーカー。ガソリン車から電動化・ソフトウェア・脱炭素技術への移行を加速。長期的な収益基盤の確立、配当・自社株買いの積極化や資本効率の改善が注目され、TOPIX改革やガバナンス強化の流れでも安定した大型株として機関投資家の評価が高い。日米欧の経営改革トレンドからも安定配当と成長性の両立が魅力。

・TOPIX最大ウェイト銘柄として指数の連動パフォーマンスに直結、除外リスクはゼロ

・浮動株時価総額は国内断トツで、新基準への適合どころかウェイトさらなる拡大余地

・記録的な利益水準・増配・自社株買いで機関投資家の選好が続く安定コア銘柄

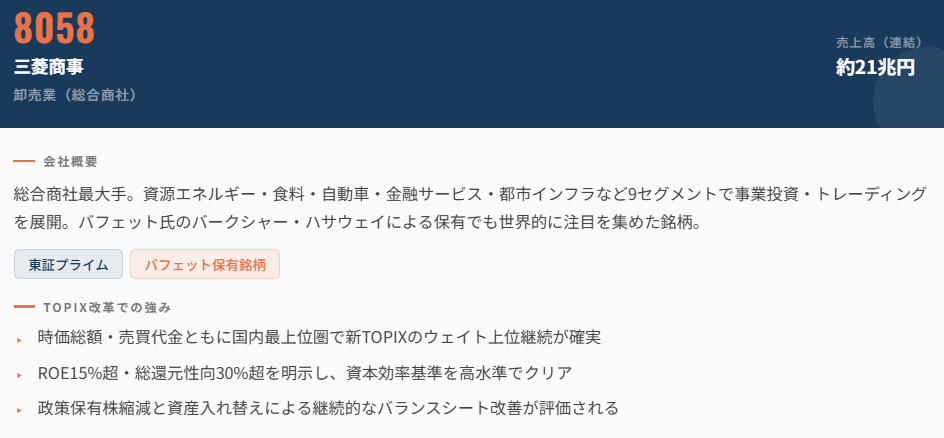

三菱商事(8058)

総合商社最大手の一角で、資源エネルギーから食品・インフラまで多角的な事業展開。バフェット率いるバークシャー・ハザウェイが投資する代表的銘柄としても知られ、政策改革下で多くの外国人投資家の注目を集めている。資源価格の高騰や長期契約収益が業績を下支え、株主還元拡大の余地も大きい。

・時価総額・売買代金ともに国内最上位圏で新TOPIXのウェイト上位継続が確実

・ROE15%超・総還元性向30%超を明示し、資本効率基準を高水準でクリア

・政策保有株縮減と資産入れ替えによる継続的なバランスシート改善が評価される

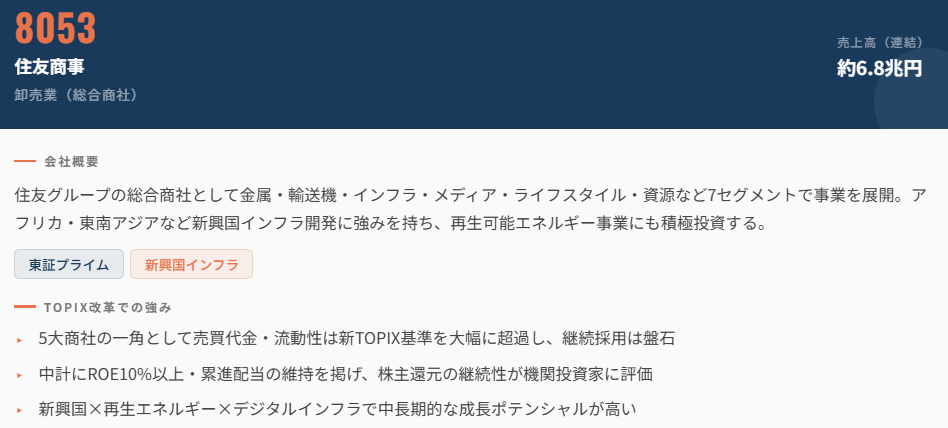

住友商事(8053)

多国籍な商社ビジネスを展開し、資源・インフラ・輸送・化学など幅広いポートフォリオ。株主還元強化やROE改善戦略が進む中、投資家からの評価が高まっている。改革環境での資本効率重視の方向性と親和性が強く、潜在的なPBR改善余地も魅力(※商社株はTOPIX構成比も高い)。

・5大商社の一角として売買代金・流動性は新TOPIX基準を大幅に超過し、継続採用は盤石

・中計にROE10%以上・累進配当の維持を掲げ、株主還元の継続性が機関投資家に評価

・新興国×再生エネルギー×デジタルインフラで中長期的な成長ポテンシャルが高い

まとめ|TOPIX改革は「業界横断テーマ」──資本効率改善が日本株を選別する時代へ

今回取り上げたTOPIX改革関連銘柄10社は、単一の業種に偏ったテーマではありません。むしろ「業界横断的」に広がる構造改革テーマであることが最大の特徴です。

■ 自動車・グローバル製造業

・トヨタ自動車(7203)

日本を代表するグローバル企業として、資本効率・株主還元・成長投資のバランスを追求する象徴的存在。海外機関投資家資金の受け皿としても重要です。

■ 総合商社(資源・インフラ・分散収益モデル)

・三菱商事(8058)

・住友商事(8053)

高ROE経営と積極的な自社株買いを進める商社は、TOPIX改革の流れと親和性が高いセクター。海外マネーの流入も続きやすい構造です。

■ 素材・鉄鋼(低PBR改善の本丸)

・日本製鉄(5401)

・JFEホールディングス(5411)

・神戸製鋼所(5406)

・住友ゴム工業(5110)

・レゾナック(4004)

典型的なPBR1倍割れ水準の企業群が多く、「構造改革 × 高配当 × バリュー修正」の三拍子がそろう可能性があります。TOPIX改革の影響を最も受けやすいセクターとも言えます。

■ 住宅設備・内需関連

・LIXIL(5938)

事業再編や体質改善が進めば評価修正余地が大きい銘柄。低PBR改善テーマの代表格です。

■ インフラ・金融持株

・日本郵政(6178)

保有資産の見直しや株主還元強化が進めば、ディフェンシブ性と改革期待の両面を持つ銘柄として再評価の可能性があります。

TOPIX改革の本質は、「どの業界が伸びるか」ではなく、「どの企業が資本効率を高め、市場と対話できるか」にあります。

つまりこれは、景気循環テーマではなく、企業統治と資本政策の進化を問う長期テーマです。

低PBR銘柄の放置は許されない環境になりつつあり、

・増配

・自社株買い

・政策保有株の売却

・事業ポートフォリオ再編

といった動きが今後も加速する可能性があります。

指数連動資金が動く以上、「構成銘柄であり続けること」自体が需給面での強みになります。

TOPIX改革は終わりではなく、始まりです。

日本株は今、「選別の時代」へと入っています。

投資家に問われているのは、業界ではなく“企業の本気度”を見抜く視点なのかもしれません。

コメント