近年、「SaaSの死」という刺激的な言葉が、投資家やIT業界の間で語られるようになっている。

ノーコードツールやAIエージェントの進化により、これまでSaaSが担ってきた業務の一部が、より低コストかつ短期間で代替可能になりつつあるためだ。

とりわけ日本市場では、特定業務に特化した垂直型SaaSや、人的オペレーションへの依存度が高いSaaSが、この構造変化の影響を強く受ける可能性がある。一方で、「SaaSの死」はすべてのSaaS企業に当てはまるわけではなく、競争力を維持・強化できる企業も存在する。

本記事では、「SaaSの死」という文脈の中で、ノーコード×AI時代において逆風となり得る日本国内の注目株10社を取り上げ、事業構造やリスク要因をわかりやすく整理する。

SaaS関連株への投資判断を考えるうえでの視点を得たい方は、ぜひ参考にしてほしい。

SaaSの死はなぜ語られるのか?ノーコード×AIがもたらした構造変化

近年、「SaaSの死」という言葉が投資家やIT業界で頻繁に使われるようになっている。その背景にあるのは、SaaSそのものが不要になるという単純な話ではなく、SaaSを取り巻く競争環境の構造変化である。

従来のSaaSは、「特定業務を効率化する機能を、月額課金で提供する」モデルによって成長してきた。しかし現在は、ノーコードツールの進化により、企業や個人が自ら業務アプリを短期間・低コストで構築できるようになっている。さらに、AIエージェントの登場によって、入力・判断・出力までを自動化する仕組みが現実のものとなりつつある。

この結果、「単機能」「業務の一部分のみを代替する」SaaSは、AIやノーコードに吸収されやすい存在となった。特に、人的オペレーションへの依存度が高いSaaSや、機能差別化が限定的なサービスは、価格競争や解約率上昇のリスクに直面しやすい。

一方で、すべてのSaaSが衰退するわけではない。業界特化型で高い参入障壁を持つSaaSや、業務データを蓄積しプラットフォーム化している企業は、AI時代においても競争優位を維持できる可能性がある。「SaaSの死」とは、SaaS全体の終焉ではなく、選別の時代の始まりと捉えるべきだろう。

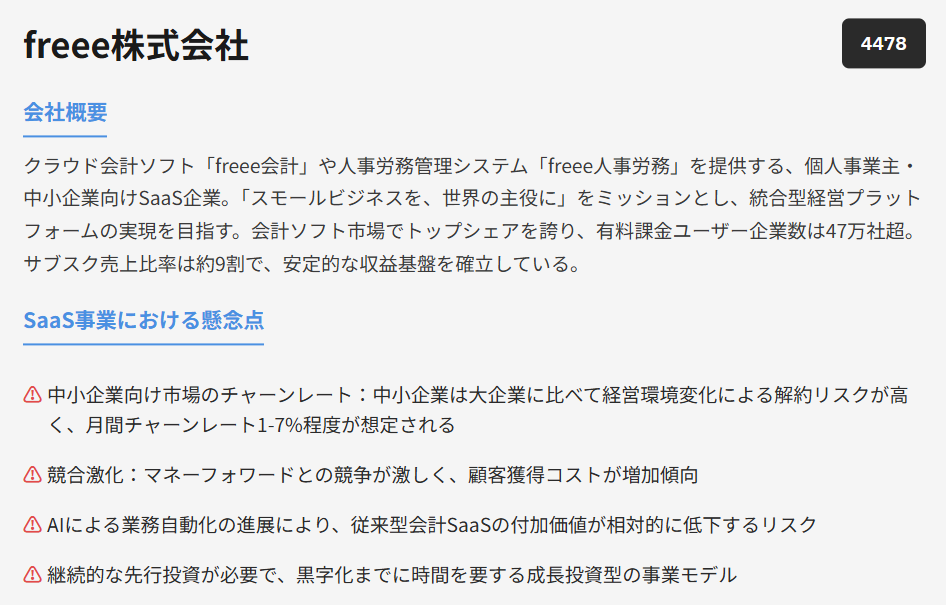

freee株式会社(証券コード:4478)

freeeは中小企業・個人事業主向けのクラウド会計・人事労務SaaSを中心に提供する企業で、ユーザーの会計処理や給与計算などを自動化することで中小企業のDXを支えてきた。直感的なUIやAPI連携強化により導入企業数を増加させており、SaaSモデルの収益安定性が評価されている。一方、AIによる自動化技術の進展により会計・労務の自動化機能自体が他プラットフォームでも実装されやすく、プロダクト差別化の課題もある。クラウド利用拡大とともに収益基盤が厚くなる一方、競争激化リスクも注視したい。

・中小企業向け市場のチャーンレート:中小企業は大企業に比べて経営環境変化による解約リスクが高く、月間チャーンレート1-7%程度が想定される

・競合激化:マネーフォワードとの競争が激しく、顧客獲得コストが増加傾向

・AIによる業務自動化の進展により、従来型会計SaaSの付加価値が相対的に低下するリスク

・継続的な先行投資が必要で、黒字化までに時間を要する成長投資型の事業モデル

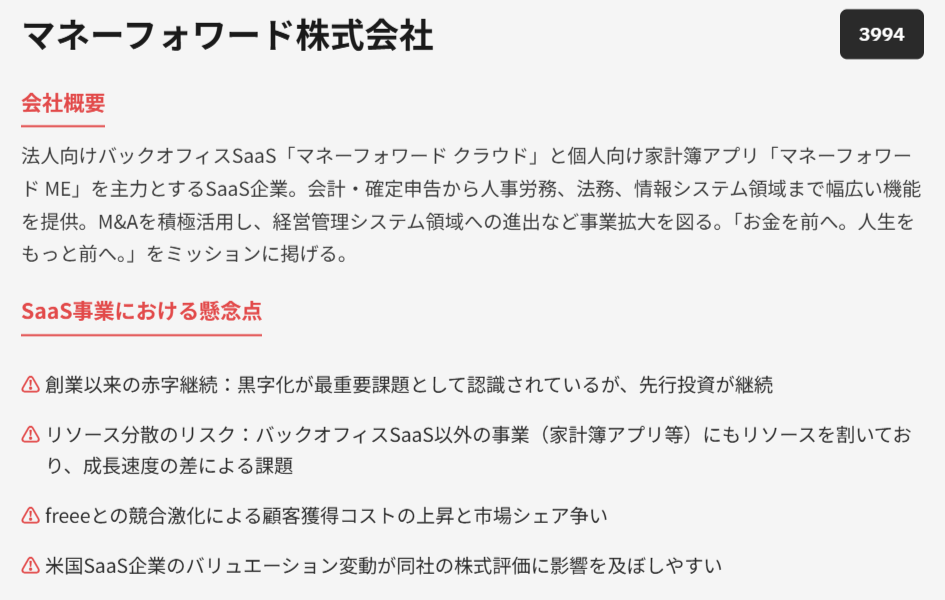

マネーフォワード株式会社(証券コード:3994)

マネーフォワードはバックオフィスSaaS「マネーフォワード クラウド」や個人向け資産管理アプリを展開し、法人・個人双方で収益を得る企業。売上高は年率30%前後で推移しており、クラウドサービスの継続課金モデルが収益の安定に寄与している。投資妙味としては、中小企業のデジタル化が進む限り市場規模が拡大する点。リスクとしては、利益率改善まで時間を要する可能性や、freeeとの競合が激しい点がある。AI機能の導入が進めば解約率低減に寄与する一方、ITサービス全体の代替圧力も念頭に置く必要がある。

・創業以来の赤字継続:黒字化が最重要課題として認識されているが、先行投資が継続

・リソース分散のリスク:バックオフィスSaaS以外の事業(家計簿アプリ等)にもリソースを割いており、成長速度の差による課題

・freeeとの競合激化による顧客獲得コストの上昇と市場シェア争い

・米国SaaS企業のバリュエーション変動が同社の株式評価に影響を及ぼしやすい

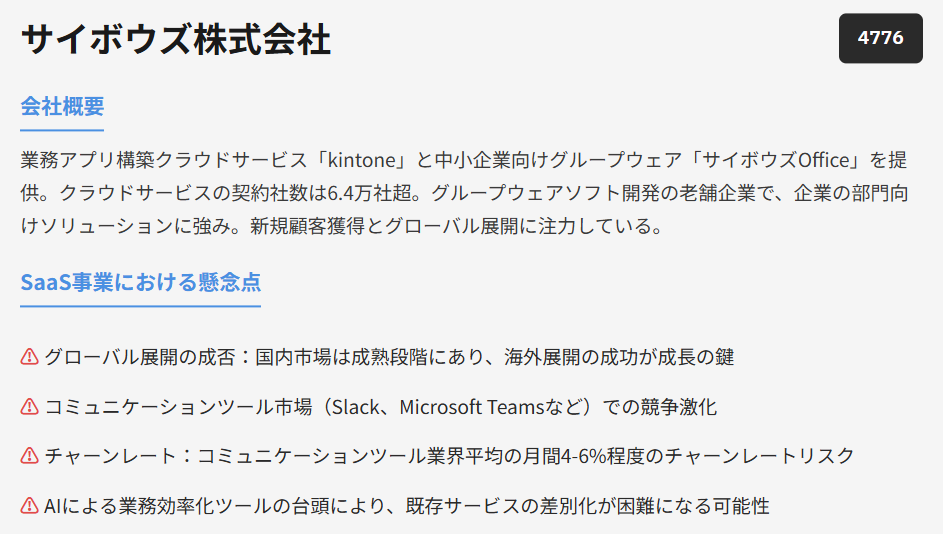

サイボウズ株式会社(証券コード:4776)

サイボウズは企業向けグループウェア「kintone」や「サイボウズ Office」を提供し、特に日本国内市場で高いシェアを持つ。kintoneはノーコードで業務アプリを構築できる点が強みで、AI時代でも特定業務の効率化ツールとしての需要が続く可能性がある。安定した顧客基盤を背景に緩やかな収益成長を維持する一方、グローバル展開やARR拡大の加速面では海外企業との競争が課題。ノーコード自体が他SaaSプラットフォームにも広がる中、差別化戦略の実行が投資妙味の鍵となる。

・グローバル展開の成否:国内市場は成熟段階にあり、海外展開の成功が成長の鍵

・コミュニケーションツール市場(Slack、Microsoft Teamsなど)での競争激化

・チャーンレート:コミュニケーションツール業界平均の月間4-6%程度のチャーンレートリスク

・AIによる業務効率化ツールの台頭により、既存サービスの差別化が困難になる可能性

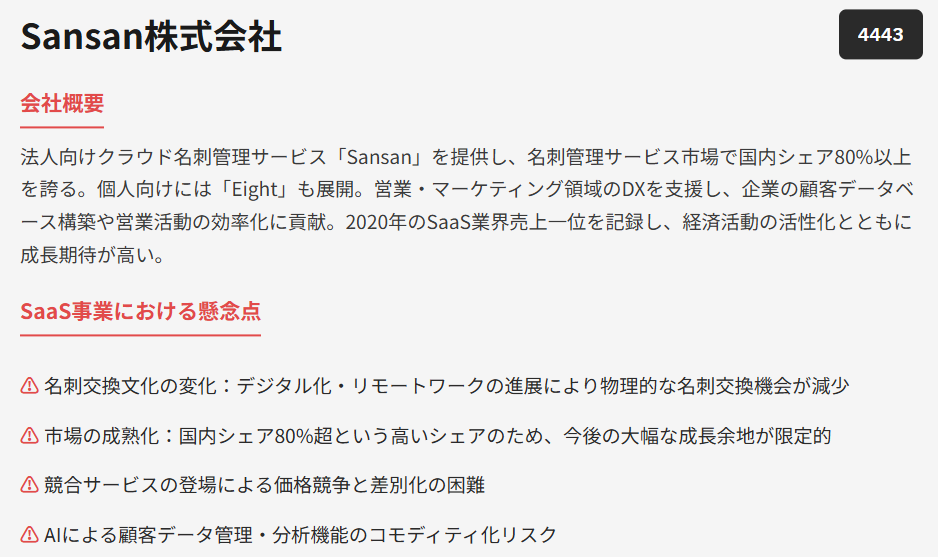

Sansan株式会社(証券コード:4443)

Sansanは法人向けクラウド名刺管理サービス「Sansan」と個人向けアプリ「Eight」を展開し、企業の営業・マーケティング効率化を支援するSaaS企業。名刺DBを活用した顧客データ分析が事業の柱であり、企業のデータ利活用ニーズが拡大する環境は追い風。一方でAIによるCRM機能標準化の進展や、即時データ抽出ニーズが高まる中で、サービス価値の維持・拡張が求められる。市場シェアは高いが、グローバルでの競争力強化やARR成長率の維持が投資判断のポイントとなる。

・名刺交換文化の変化:デジタル化・リモートワークの進展により物理的な名刺交換機会が減少

・市場の成熟化:国内シェア80%超という高いシェアのため、今後の大幅な成長余地が限定的

・競合サービスの登場による価格競争と差別化の困難

・AIによる顧客データ管理・分析機能のコモディティ化リスク

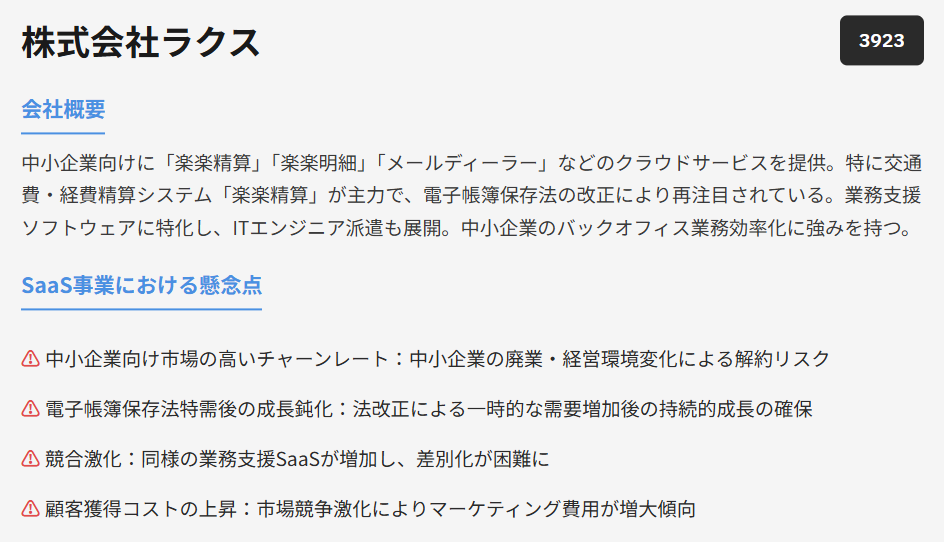

株式会社ラクス(証券コード:3923)

ラクスは「楽楽精算」等のバックオフィスSaaSを主力とし、中堅・中小企業向けの業務改善サービスを提供する。年々売上高とARRが拡大しており、特化型SaaSとして安定的な顧客基盤を確立している。投資妙味としては、バックオフィス領域の継続的な需要と高い解約抑止力。一方、AIやノーコードツールが自律的に経費精算や業務ワークフローを生成する未来において、同社のサービス価値をどう維持するかが問われる。特化性が強い分、代替リスクへの対策が重要

・中小企業向け市場の高いチャーンレート:中小企業の廃業・経営環境変化による解約リスク

・電子帳簿保存法特需後の成長鈍化:法改正による一時的な需要増加後の持続的成長の確保

・競合激化:同様の業務支援SaaSが増加し、差別化が困難に

・顧客獲得コストの上昇:市場競争激化によりマーケティング費用が増大傾向

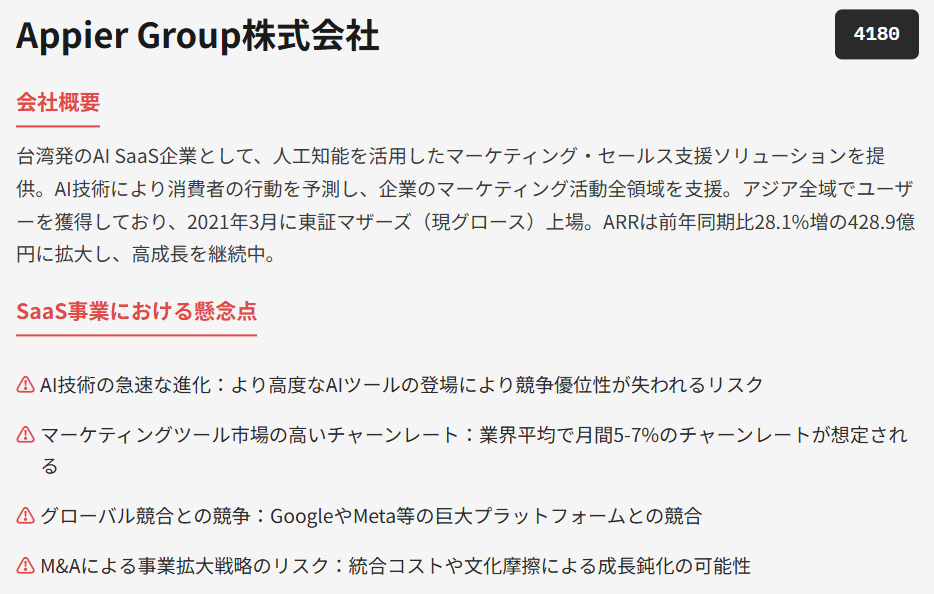

Appier Group株式会社(証券コード:4180)

Appier Groupはマーケティングオートメーションやデータ分析プラットフォームを提供し、企業のデジタル広告や顧客獲得活動を支援するSaaS企業。高精度のAIを活用した顧客行動予測が差別化要素で、企業のDX推進需要に合致する成長モデル。一方、競争激化と広告費の変動により収益が不安定化するリスクもあり、株価変動が大きい。AI活用が進む中では成長ポテンシャルが大きいが、グローバル競争力やARR拡大の持続性が投資のポイントとなる。

・AI技術の急速な進化:より高度なAIツールの登場により競争優位性が失われるリスク

・マーケティングツール市場の高いチャーンレート:業界平均で月間5-7%のチャーンレートが想定される

・グローバル競合との競争:GoogleやMeta等の巨大プラットフォームとの競合

・M&Aによる事業拡大戦略のリスク:統合コストや文化摩擦による成長鈍化の可能性

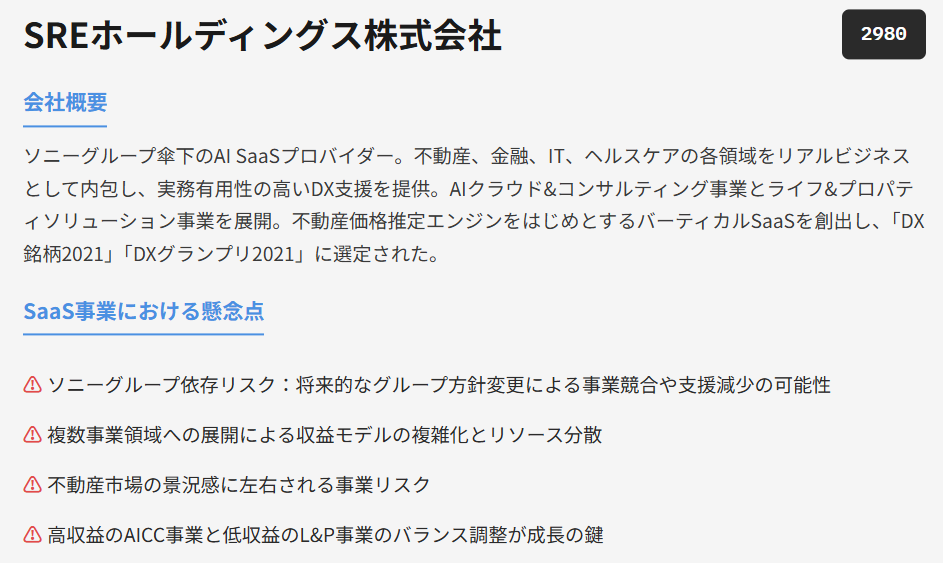

SREホールディングス(証券コード:2980)

SREホールディングスは不動産関連SaaSやデジタルプラットフォームを提供する企業で、業務システムのクラウド化トレンドを追い風にしている。AIと不動産データを組み合わせた価値提供が可能で、中長期での収益拡大余地がある。投資妙味としては、デジタル不動産関連サービスの成長性。一方で、AI等の汎用ツールが不動産業務全般に浸透すると競合が増える可能性があるため、差別化された機能開発が重要。

・ソニーグループ依存リスク:将来的なグループ方針変更による事業競合や支援減少の可能性

・複数事業領域への展開による収益モデルの複雑化とリソース分散

・不動産市場の景況感に左右される事業リスク

・高収益のAICC事業と低収益のL&P事業のバランス調整が成長の鍵

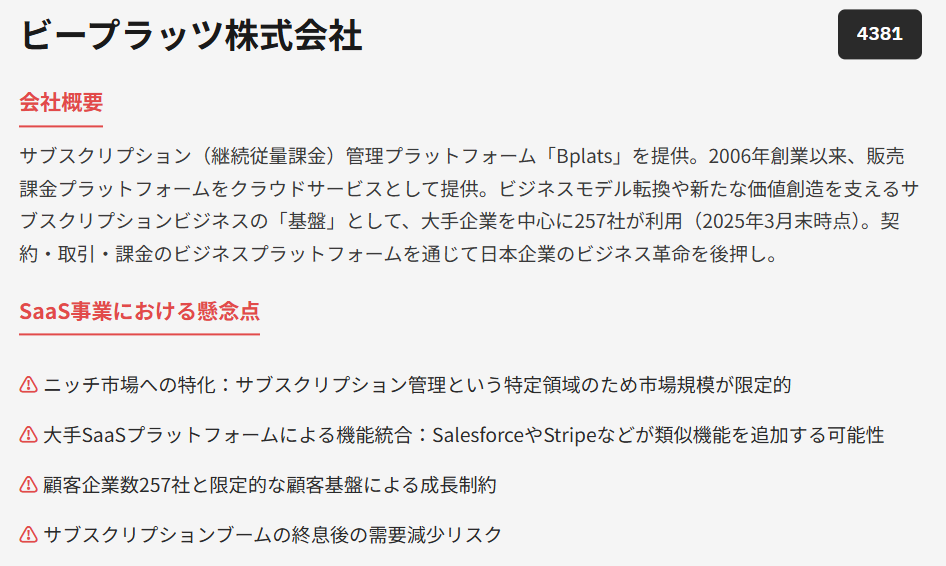

ビープラッツ株式会社(証券コード:4381)

BplatsはASP/SaaS/PaaSのクラウドサービスを提供し、企業向けのソフトウェア流通支援などを手掛ける。サブスクリプション型収益モデルを有する一方で、主力はプラットフォーム提供支援であり、AI時代のSaaS単体の成長というよりはデジタルインフラ側としての位置づけ。投資妙味としては、クラウド・プラットフォーム事業の安定収益。一方、AIネイティブ企業との競争やSaaS自体の価値変化の影響が及ぶ可能性がある。

・ニッチ市場への特化:サブスクリプション管理という特定領域のため市場規模が限定的

・大手SaaSプラットフォームによる機能統合:SalesforceやStripeなどが類似機能を追加する可能性

・顧客企業数257社と限定的な顧客基盤による成長制約

・サブスクリプションブームの終息後の需要減少リスク

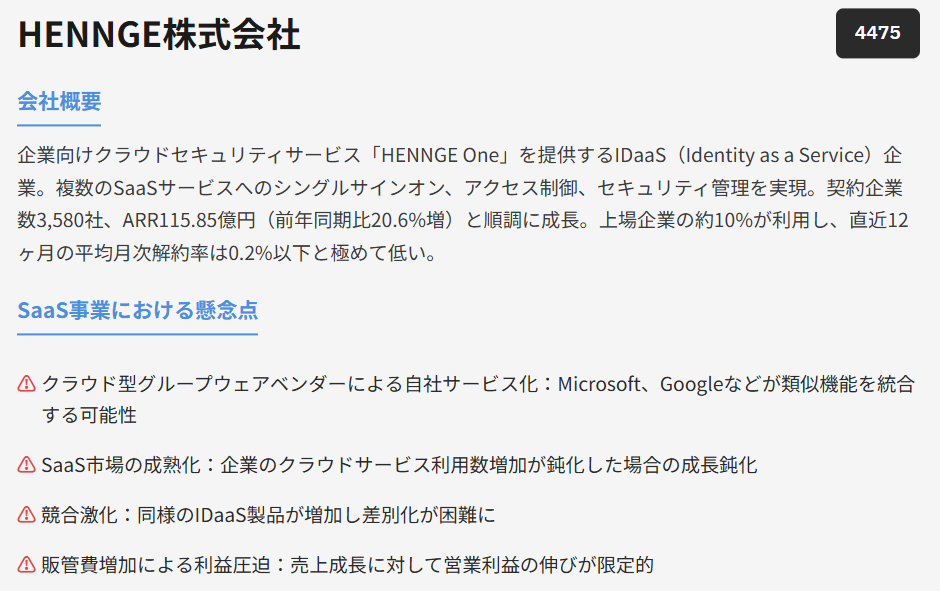

HENNGE株式会社(証券コード:4475)

クラウドセキュリティとID管理をSaaSで提供する企業で、セキュリティ領域の需要増加が追い風です。特にリモートワークやクラウド利用拡大による安全管理ニーズは今後も高いですが、AI時代の攻撃手法の進化に対応する技術投資が求められる点が課題です。投資妙味としてはストック収益の安定性と市場拡大で、利益率改善余地が評価材料になります。

・クラウド型グループウェアベンダーによる自社サービス化:Microsoft、Googleなどが類似機能を統合する可能性

・SaaS市場の成熟化:企業のクラウドサービス利用数増加が鈍化した場合の成長鈍化

・競合激化:同様のIDaaS製品が増加し差別化が困難に

・販管費増加による利益圧迫:売上成長に対して営業利益の伸びが限定的

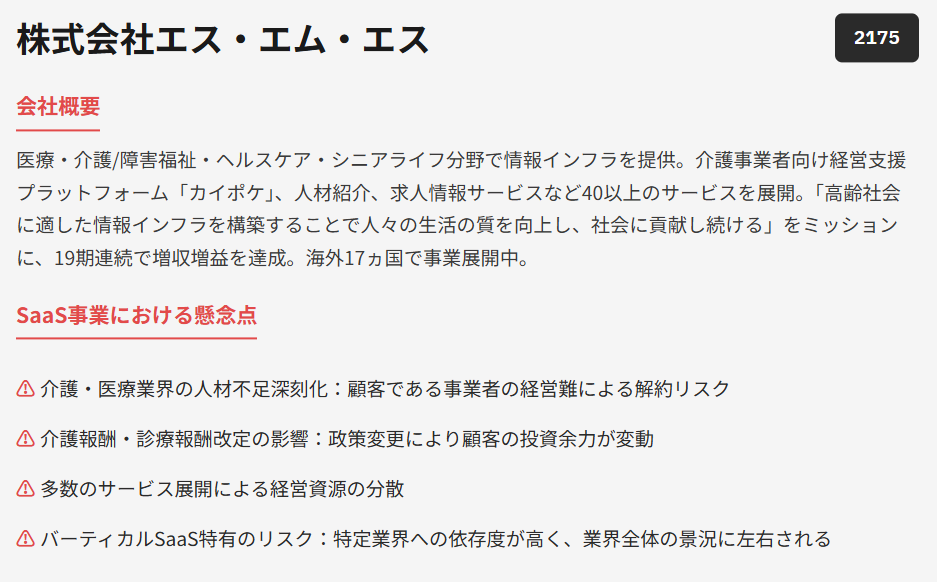

株式会社エス・エム・エス(証券コード:2175)

介護・医療領域向けSaaS「カイポケ」など、特定業界向けに深いニッチ展開を行います。業界特化型SaaSは代替が難しい強みがあり、政策支援も追い風となる一方、AIや汎用プラットフォームが特定機能を代替する可能性には注意が必要です。投資妙味は高い顧客ロイヤルティと業界参入障壁です。

・介護・医療業界の人材不足深刻化:顧客である事業者の経営難による解約リスク

・介護報酬・診療報酬改定の影響:政策変更により顧客の投資余力が変動

・多数のサービス展開による経営資源の分散

・バーティカルSaaS特有のリスク:特定業界への依存度が高く、業界全体の景況に左右される

まとめ|「SaaSの死」は終焉ではなく、業界別に進む“選別”である

本記事で取り上げた10社を俯瞰すると、「SaaSの死」と呼ばれる現象は一律に起こるものではなく、業界特性やSaaSの役割によって影響の濃淡が大きく異なることが分かる。

まず、バックオフィス・業務管理系SaaSとして、freee(4478)、マネーフォワード(3994)、ラクス(3923)が挙げられる。これらは会計・経費精算など企業活動の基盤を担っており、需要自体は底堅い。一方で、AIやノーコードによる自動化が最も進みやすい領域でもあり、今後は「単なる効率化」から「業務全体をどう統合・高度化するか」が競争力を左右する。

次に、業務プラットフォーム・情報基盤型SaaSとして、サイボウズ(4776)やSansan(4443)が位置づけられる。これらは業務データや社内外の情報を蓄積・活用する点に強みがあり、AIとの親和性も高い。ノーコードやAIを取り込めるかどうかが、成長持続の分かれ目となる。

マーケティング・データ活用系では、Appier Group(4180)とSREホールディングス(2980)が該当する。AI活用を前提としたビジネスモデルである反面、市況変動や競争環境の影響を受けやすく、成長性とボラティリティの両面を併せ持つ点が投資上の特徴だ。

また、SaaS基盤・流通支援型としてビープラッツ(4381)、セキュリティ・ID管理領域としてHENNGE(4475)、医療・介護特化型SaaSとしてエス・エム・エス(2175)が挙げられる。これらは汎用AIによる代替が比較的起こりにくく、業界知識や制度対応力が参入障壁となる。

結論として、「SaaSの死」とはSaaS全体の終焉ではなく、AI時代に適応できないSaaSが淘汰される過程である。投資においては、「どの業界で」「どこまで業務の中核を握っているか」という視点が、これまで以上に重要になるだろう。

コメント