株式市場では、将来の成長性に期待できる“大化け候補株”をいち早く見つけることが資産形成の大きなカギとなります。特に新しい成長テーマや政策支援を背景に、個人投資家にとってもチャンスが広がる年です。本記事では「今買いたい」と注目される大化け候補株を厳選し、企業の成長ポテンシャルや投資妙味をわかりやすく解説します。短期の値動きだけでなく、中長期的な視点からも有望な注目株を押さえておきましょう。

大化け候補株とは?定義と注目される理由

株式市場において「大化け株」とは、現在の株価から数倍、あるいは数十倍にまで上昇する可能性を秘めた銘柄を指します。一般的には、まだ業績規模が小さいながらも成長市場で独自の技術やサービスを持つ企業や、新しいトレンドに乗って急拡大する可能性のある企業が対象となります。特に国内市場では、少子高齢化やデジタル化、カーボンニュートラルといった社会的課題の解決に挑む企業が「大化け候補株」として注目されるケースが多く見られます。

大化け株が投資家から注目される最大の理由は、短期間で大きなリターンを狙える点にあります。成熟企業の安定した株価推移とは異なり、成長株はテーマ性や業績の上振れをきっかけに急騰することがあり、投資妙味が大きいのです。一方で、成長が鈍化したり資金調達に失敗した場合には株価が大きく下落するリスクも伴うため、投資判断には慎重さが求められます。

そのため、投資家にとって重要なのは「なぜその銘柄が大化け候補とされるのか」を理解することです。本記事では、相場環境や成長テーマを踏まえて、今まさに注目すべき国内上場企業10銘柄をピックアップし、その特徴と投資妙味を徹底解説していきます。

ヒューマンテクノロジーズ(5621)

勤怠管理・人事労務SaaSの「KING OF TIME」などを展開。現在、月額契約型モデルの拡充によってストック型収益性が強化されており、契約ID数・利用企業数の増加が継続中。SBI証券のレポートでも「成長フェーズ入り」と評価されており、売上年平均成長率は20%近辺。投資妙味としては、SaaS型ビジネスは収益の予測可能性と利益拡大余地を備えやすく、既存顧客拡大+解約率抑制が成功すれば利益レバレッジも効く。一方で競争激化・価格競争リスク、システム信頼性・セキュリティ対応遅れ等への対応も定点チェックが必要。

20%増収・79%営業増益の好調な業績。利用企業数拡大に伴う課金ID数の増加が継続。働き方改革やDX推進により勤怠管理需要が拡大中。SaaS型の安定したビジネスモデル。

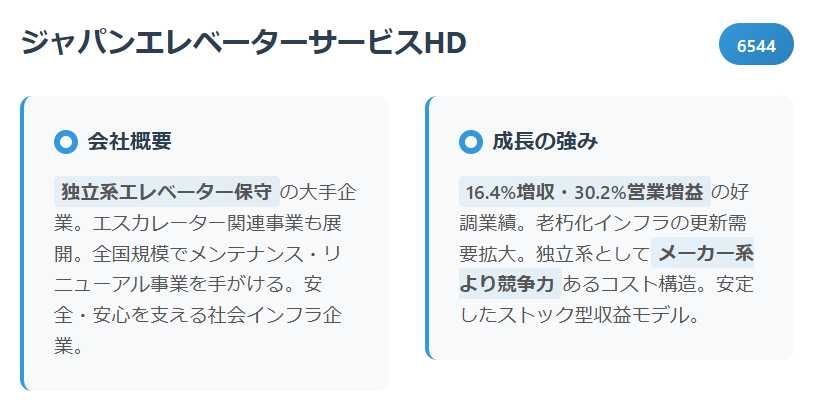

ジャパンエレベーターサービス・ホールディングス(6544)

本業はエレベーター・エスカレーターの保守・更新、リニューアル事業。契約保守台数が順調に積み上がっており、リニューアル分野でも単価改善と数量拡大が見込まれている。債務や固定費を抑制しながら、収益性改善軸を確立しており、9期連続最高益更新の可能性も語られている。投資妙味としては、ストック型保守契約収入が基盤となるため業績の底堅さが期待できる点、加えて老朽化インフラの更新需要というテーマ性が追い風になりうる点。ただし、大型案件の受注のバラつき、中長期金利変動や建設資材コスト上昇リスクには注意。

16.4%増収・30.2%営業増益の好調業績。老朽化インフラの更新需要拡大。独立系としてメーカー系より競争力あるコスト構造。安定したストック型収益モデル。

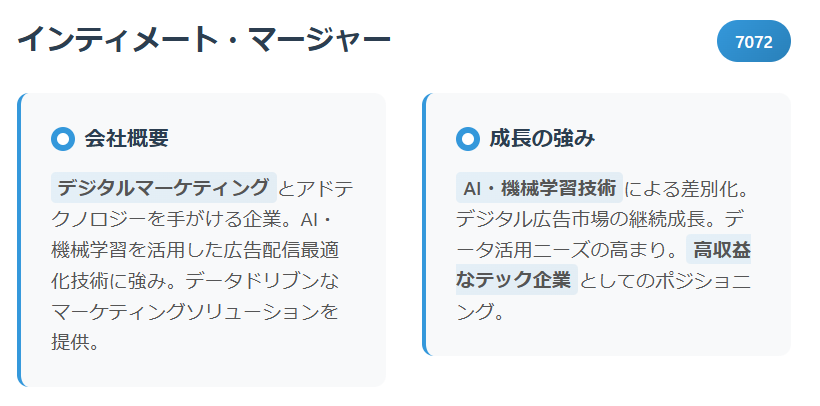

インティメート・マージャー(7072)

近年「1年で株価2倍狙い」の小型成長株としてメディアでもピックアップされている企業。業績が急拡大傾向にあり、需要が増加している分野のサービスや商流改善系事業を手掛けているとの見方が強い。投資妙味は、まだアナリストの目が十分に行き届いていない“発掘銘柄”であること。業績伸長パターンが継続すれば大化け余地が残る。ただし、資金調達力や資本体力が脆弱なこと、業績変動の揺れ幅が大きくなる可能性には注意すべき。

AI・機械学習技術による差別化。デジタル広告市場の継続成長。データ活用ニーズの高まり。高収益なテック企業としてのポジショニング。

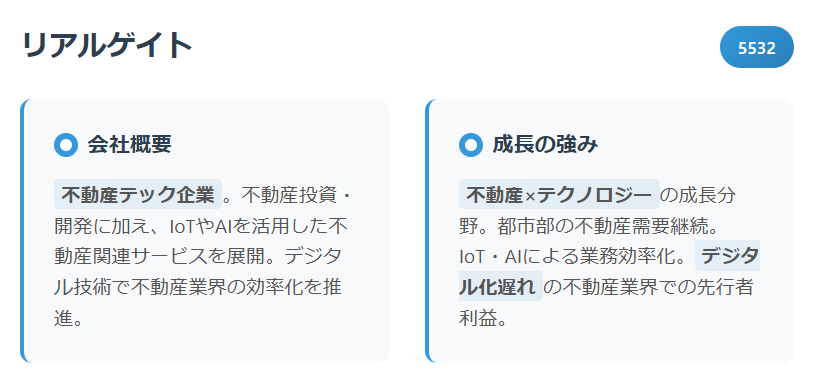

リアルゲイト(5532)

不動産テック(PropTech)分野で、不動産マッチング・運用効率化のサービスを提供。従来型不動産ビジネスでは実現しにくかった事業展開をDXで差別化しようという潮流と親和性が高い。投資妙味は、業界再編・効率化ニーズの逆風期に技術優位性を持てれば先行者メリットを得やすい点。市場拡大余地も大きい。一方で、サービス定着率、手数料収益化、競合参入リスク、規制対応リスクも慎重に見ておきたい。

不動産×テクノロジーの成長分野。都市部の不動産需要継続。IoT・AIによる業務効率化。デジタル化遅れの不動産業界での先行者利益。

良品計画(7453)

「無印良品」ブランドを国内外に展開。安定したブランド力と顧客基盤を持っており、DX・EC戦略、サステナブル素材使用拡大などの成長余地が期待される。経済産業省の「SX銘柄2025」にも選定。投資妙味としては、大企業ながらも中期成長戦略を伴う再評価余地がある点。ブランド力を維持しながら収益体質を強められれば上振れ期待も。ただし、成熟業界ゆえ成長インパクトは限定的となる可能性、消費減速リスク、原材料価格変動リスクには警戒が必要。

海外展開加速特に中国・東南アジア。サステナビリティ重視の消費者トレンド。ライフスタイル提案による差別化。デジタル化による効率化推進。

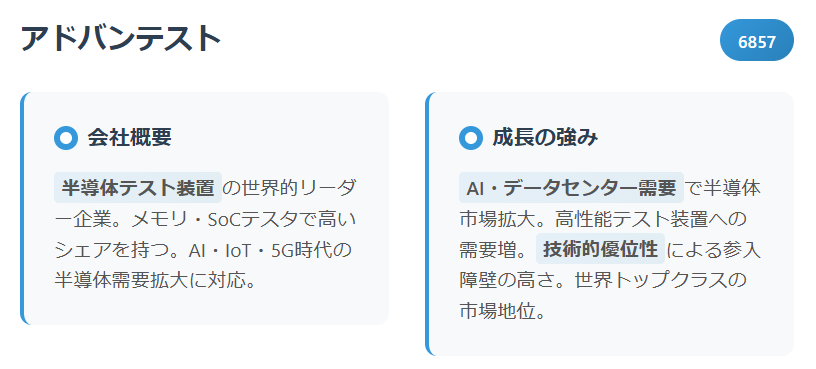

アドバンテスト(6857)

半導体テスト装置の世界的リーディング企業。半導体製造投資の波に直接連動しやすく、先端プロセス需要の増加が追い風となる。IG証券のグロース株リストにも名前が挙がる。投資妙味は、半導体設備投資サイクルの上昇期入り時にリターンを大きく取りうる点。利益倍率拡大効果が出やすい。ただし、設備投資周期の谷間リスク、為替変動リスク、装置故障・開発遅延リスクなども併せて想定すべき。

AI・データセンター需要で半導体市場拡大。高性能テスト装置への需要増。技術的優位性による参入障壁の高さ。世界トップクラスの市場地位。

東京エレクトロン(8035)

半導体製造装置の大手。国内外での先端装置需要を背景に、成長基盤が強固。半導体投資の地理的再編・技術進化フェーズにおいて、装置企業の存在感が増す可能性。投資妙味は、グローバルな受注ポートフォリオを持ち、先端技術対応力も備えている点。中長期で業績拡大が見込まれる。ただし、輸出規制、技術供与制限、米中対立リスク、為替や資本コスト上昇の影響には目を配る必要あり。

AI・クラウド需要で先端半導体需要急拡大。技術の寡占性により高い参入障壁。世界的な半導体投資拡大の恩恵。長期成長トレンドの波に乗る。

任天堂(7974)

ゲーム・IP(知的財産)力を武器に、ハード/ソフト両面の収益構造を持つ企業。近年、モバイル・クラウドゲームや拡張現実/仮想現実領域への展開も模索されており、新たな柱が形成されれば再評価が入り得る。投資妙味は、ブランド強度と埋もれた成長テーマとの掛け合わせ。安定性が比較的高く、成長ストーリー転換点を迎えれば上昇余地がある。ただし、ゲーム業界競争激化、消費者動向変化、開発費拡大リスクも念頭に。

次世代ゲーム機への期待。強力なIP資産の活用拡大。デジタル化・サブスクモデル拡充。映画・テーマパークなどIP展開の多角化。

QPS研究所(5595)

SAR(合成開口レーダー)衛星の開発・画像データ販売を手掛ける。衛星データ利活用の流れとセットでテーマ性が強い。成長株系ポータルでも注目銘柄の一つとして掲載されている。投資妙味は、テーマ先行性が強く、「衛星データ×AI活用」などのシナジー期待を織り込める点。ただし、投資フェーズが先行しており、資金調達依存、技術実現リスク、収益化タイミング不透明性は慎重に扱いたい。

宇宙産業の急成長。小型衛星コンステレーションの先駆者。政府・企業の宇宙データ需要拡大。ニッチ分野での技術的優位性確立。

FFRIセキュリティ(3692)

サイバーセキュリティ分野の独立系企業。標的型攻撃防御ソリューション「Yarai」など製品が評価されており、情報セキュリティ需要拡大の流れと直結。投資妙味は、セキュリティ強化ニーズの恒常化、国・企業の投資拡大トレンドとの親和性。技術優位性と信頼性を保持できれば高成長化も可能。ただし、競合多数・技術陳腐化リスク、価格競争圧力、規制変動リスクも見ておく必要あり。

サイバー攻撃の高度化でセキュリティ需要急拡大。AI・機械学習活用の先進技術。DX推進に伴うセキュリティ投資増加。専門性の高い技術による差別化。

まとめ|大化け候補株はテーマ性×成長性で見極めよう

本記事では、今注目すべき国内の大化け候補株10社を紹介しました。銘柄を俯瞰すると、以下のように業界ごとに成長テーマが明確に分かれています。

まず 半導体・ハイテク分野 では、アドバンテスト(6857)、東京エレクトロン(8035)がグローバルな投資サイクルの恩恵を受けやすく、AI・データ需要拡大と直結しています。

DX・ITサービス分野 では、ヒューマンテクノロジーズ(5621)、インティメート・マージャー、リアルゲイトが新しい働き方や不動産効率化といった社会課題解決に取り組み、ストック型収益や差別化技術を武器に成長余地を持ちます。

消費・ブランド関連 では、良品計画(7453)と任天堂(7974)がそれぞれ生活必需・エンタメ領域でブランド力を発揮し、海外展開や新規市場開拓による再評価が期待されます。

さらに 社会インフラ・セキュリティ分野 では、ジャパンエレベーターサービス(6544)が保守更新需要を、FFRIセキュリティ(3692)がサイバー防御需要を取り込み、安定と成長を兼ね備えています。加えて 宇宙関連 のQPS研究所(5595)は、テーマ先行ながらも高成長市場を狙う一角です。

このように、大化け候補株はそれぞれ「成長テーマ×独自優位性」が鍵となります。投資にあたってはリスクも意識しつつ、自分が信じられる分野やテーマを軸に、長期的な成長を見込める銘柄を見極めていくことが重要です。

コメント